ПОСТАНОВЛЕНИЕ № 256 от 04.02.2019 О порядке оказания платных услуг (работ) муниципальными учреждениями муниципального образования «Город Березники» (doc, 334 kb)

В целях установления единого подхода к формированию муниципальными учреждениями муниципального образования «Город Березники» платы для физических и юридических лиц за услуги (работы) администрация города Березники ПОСТАНОВЛЯЕТ:

1.Утвердить прилагаемые:

1.1.Положение о порядке оказания платных услуг (работ) муниципальными учреждениями муниципального образования «Город Березники»;

1.2.Методические рекомендации по формированию тарифов на платные услуги (работы), оказываемые муниципальными учреждениями муниципального образования «Город Березники» для граждан и юридических лиц.

2.Признать утратившим силу постановление администрации города от 11.07.2011 № 908 «Об утверждении Порядка определения платы за оказание муниципальными бюджетными учреждениями города Березники услуг (выполнение работ), относящихся к основным видам деятельности бюджетных учреждений для граждан и юридических лиц».

3.Опубликовать настоящее постановление в официальном печатном издании – газете «Два берега Камы» и разместить его на Официальном портале правовой информации города Березники в информационно-телекоммуникационной сети «Интернет».

4.Настоящее постановление вступает в силу со дня, следующего за днем его официального опубликования.

5.Контроль за исполнением настоящего постановления возложить на заместителя главы администрации — начальника финансового управления Баженову О.И.

ПОЛОЖЕНИЕ о порядке оказания платных услуг (работ) муниципальными учреждениями муниципального образования «Город Березники»

I.Общие положения

1.1.Настоящее Положение о порядке оказания платных услуг (работ) муниципальными учреждениями муниципального образования «Город Березники» (далее — Положение) разработано в целях установления единого подхода к формированию муниципальными учреждениями муниципального образования «Город Березники» платы для физических и юридических лиц за услуги (работы) и определяет правовые, экономические и организационные основы оказания платных услуг (работ), оказываемых муниципальными учреждениями муниципального образования «Город Березники» (далее – платные услуги (работы).

1.2.Настоящее Положение распространяется на муниципальные учреждения муниципального образования «Город Березники», в отношении которых Администрация города Березники, а также структурные подразделения Администрации города Березники, наделенные правами юридических лиц, осуществляют функции и полномочия учредителя.

1.3.Понятия, используемые в настоящем Положении:

потребитель – юридическое лицо, независимо от его организационно-правовой формы и формы собственности, индивидуальные предприниматели и физические лица, желающие получать платную услугу (работу);

исполнитель — муниципальное учреждение муниципального образования «Город Березники», оказывающее платные услуги (работы) (далее — учреждение).

1.4.Учреждение вправе предоставлять платные услуги (работы) в соответствии с действующим законодательством Российской Федерации, если:

1.4.1.виды оказываемых платных услуг (работ) закреплены в Уставе учреждения;

1.4.2.получена лицензия на осуществление видов деятельности, подлежащих лицензированию в соответствии с действующим законодательством Российской Федерации, либо иного документа, который является обязательным для осуществления определенного вида деятельности в соответствии с действующим законодательством Российской Федерации;

1.4.3.имеется Положение о порядке расходования средств, поступающих от оказания платных услуг (работ), утвержденное локальным нормативным актом учреждения;

1.4.4.муниципальным правовым актом Администрации города Березники утверждены тарифы на услуги (работы) учреждения в соответствии с Положением о порядке установления тарифов органами местного самоуправления муниципального образования «Город Березники», утвержденным муниципальным правовым актом Березниковской городской Думы.

1.5.Учреждения самостоятельно определяют возможность и объем оказания платных услуг (работ) в зависимости от материальной базы, численного состава и квалификации персонала, спроса на соответствующие услуги (работы) и иных факторов формируют перечень оказываемых ими платных услуг (работ).

1.6.Платные услуги (работы) не могут быть оказаны взамен или в рамках основной деятельности учреждения, финансируемой за счет средств бюджета муниципального образования «Город Березники».

II.Организация предоставления платных услуг (работ)

2.1.Руководство деятельностью учреждения по оказанию платных услуг (работ) осуществляет руководитель учреждения, который в установленном действующим законодательством Российской Федерации порядке несет ответственность за качество оказания платных услуг (работ), обеспечивает организацию платных услуг (работ).

2.2.Для оказания платных услуг (работ) в учреждении должны быть разработаны и приняты следующие документы:

2.2.1.локальные нормативные акты:

2.2.1.1.порядок предоставления платных услуг (работ).

В случае предоставления учреждением льгот отдельным категориям потребителей в порядке предоставления платных услуг (работ) должен быть отражен перечень льготной категории потребителей и условия предоставления льгот;

2.2.1.2.Положение по оплате труда работников учреждения, занятых оказанием платных услуг (работ);

2.2.1.3.Положение, устанавливающее порядок расходования средств, полученных от предоставления платных услуг (работ), разработанное в соответствии с Типовым положением о расходовании средств, полученных муниципальными учреждениями муниципального образования «Город Березники» от оказания платных услуг (работ) и иной, приносящей доход деятельности, утвержденным муниципальным правовым актом Администрации города Березники;

2.2.2.прейскурант цен на оказываемые платные услуги (работы), утвержденный муниципальным правовым актом Администрации города Березники.

2.3.Учреждение обязано обеспечить потребителя бесплатной, доступной и достоверной информацией:

2.3.1.о наименовании и месте нахождения (фактический адрес) учреждения;

2.3.2.о режиме работы учреждения;

2.3.3.о видах, условиях предоставления и получения бесплатных услуг (работ);

2.3.4.о перечне видов платных услуг (работ), порядке их представления;

2.3.5.о стоимости платных услуг (работ) и порядке их оплаты;

2.3.6.о контролирующих организациях.

2.4.Учреждение обязано предоставить для ознакомления по требованию потребителя Устав учреждения, формы типовых договоров об оказании платных услуг (работ), иные документы, связанные с предоставлением платных услуг (работ).

III.Порядок предоставления платных услуг (работ)

3.1.Платные услуги (работы) оплачиваются потребителями.

3.2.Платные услуги (работы) могут быть оказаны только по желанию потребителя.

3.3.Платные услуги (работы), оказываемые учреждениями, предоставляются в соответствии с договорами, заключенными с потребителями или их законными представителями, в соответствии с типовыми договорами об оказании платных услуг (работ).

3.4.Форма типового договора об оказании платных услуг (работ) утверждается локальным нормативным актом учреждения с учетом требований действующего гражданского законодательства Российской Федерации.

3.5.Договор может быть заключен в устной или письменной форме.

Устная форма договора в соответствии с пунктом 2 статьи 159 Гражданского кодекса Российской Федерации предусмотрена в случаях оказания услуг (работ) при самом их совершении. Письменным доказательством их предоставления являются: входной билет, абонемент, квитанция строгой отчетности или кассовый чек контрольно-кассового аппарата.

Письменная форма договора в соответствии со статьей 161 Гражданского кодекса Российской Федерации предусмотрена в случаях предоставления услуг, исполнение которых носит длительный по времени характер. При этом в договоре об оказании платных услуг (работ) должны быть регламентированы условия и сроки получения платных услуг (работ), порядок расчетов, права, обязанности и ответственность сторон. Договор на оказание платных услуг (работ) подписывается потребителем и руководителем учреждения, или должностными лицами, уполномоченными руководителем учреждения на право подписания указанных договоров.

3.6.Потребитель обязан оплатить оказываемые платные услуги (работы) в порядке и в сроки, указанные в договоре об оказании платных услуг (работ), выполнять условия договора между учреждением и потребителем.

Оплата за оказанные платные услуги (работы) может производиться путем безналичного расчета, а также за наличный расчет с использованием контрольно-кассового аппарата, бланков строгой отчетности.

Учреждение обязано выдать потребителю договор или соглашение, билет, абонемент, чек контрольно-кассового аппарата, подтверждающие оплату и прием наличных денег.

3.7.В случае несвоевременной оплаты за предоставление платных услуг (работ) учреждение имеет право прекратить предоставление платных услуг (работ) до полного погашения задолженности потребителем.

3.8.Учреждение и потребители, заключившие договор на оказание платных услуг (работ), несут ответственность, предусмотренную договором об оказании платных услуг (работ) и действующим законодательством Российской Федерации.

3.9.Взимание наличных средств лицами, непосредственно предоставляющими платную услугу (работу), запрещено.

IV.Ответственность учреждения и его должностных лиц

4.1.Учреждение несет ответственность перед потребителями согласно действующему законодательству Российской Федерации.

Помимо ответственности перед потребителями, учреждение несет ответственность за:

своевременное и правильное начисление и уплату налогов в бюджеты бюджетной системы Российской Федерации;

за соблюдение действующего трудового законодательства Российской Федерации;

за охрану труда в учреждении.

4.2.Контроль за организацией и условиями предоставления платных услуг (работ), а также за соответствием действующему законодательству Российской Федерации локальных нормативных актов учреждения по вопросам организации предоставления платных услуг (работ) осуществляется учредителем учреждения, иными органами, на которые в соответствии с действующим законодательством Российской Федерации возложены полномочия по проверке деятельности учреждения, а также потребителями в рамках договорных отношений.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ по формированию тарифов на платные услуги (работы), оказываемые муниципальными учреждениями муниципального образования «Город Березники»

1.Методические рекомендации по формированию тарифов на платные услуги (работы), оказываемые муниципальными учреждениями муниципального образования «Город Березники» (далее соответственно – Методические рекомендации, платные услуги (работы) разработаны в соответствии с действующим законодательством Российской Федерации.

2.Настоящие Методические рекомендации распространяются на муниципальные учреждения муниципального образования «Город Березники» (далее – учреждения), в отношении которых Администрация города Березники, а также структурные подразделения Администрации города Березники, наделенные правами юридических лиц, осуществляют функции и полномочия учредителя.

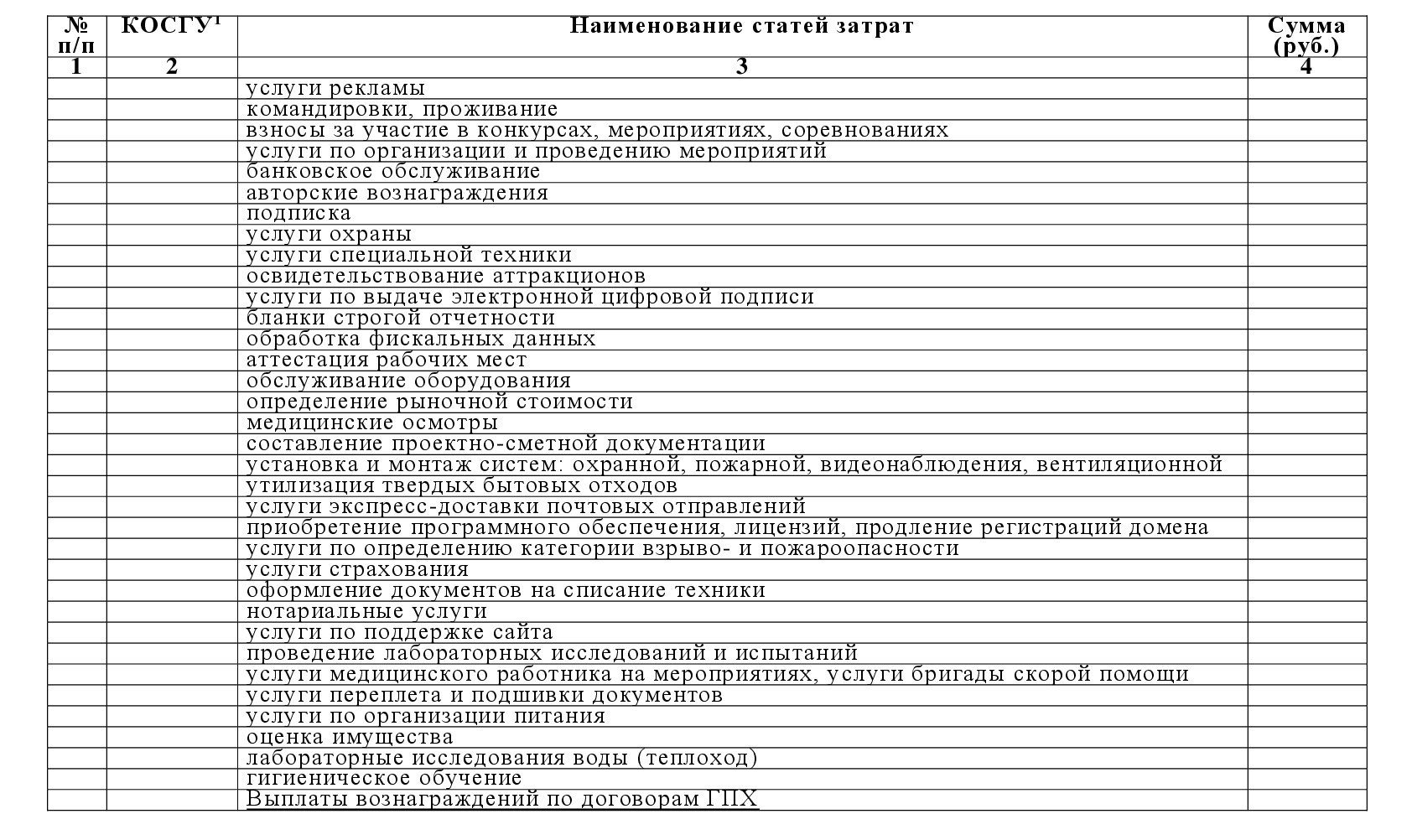

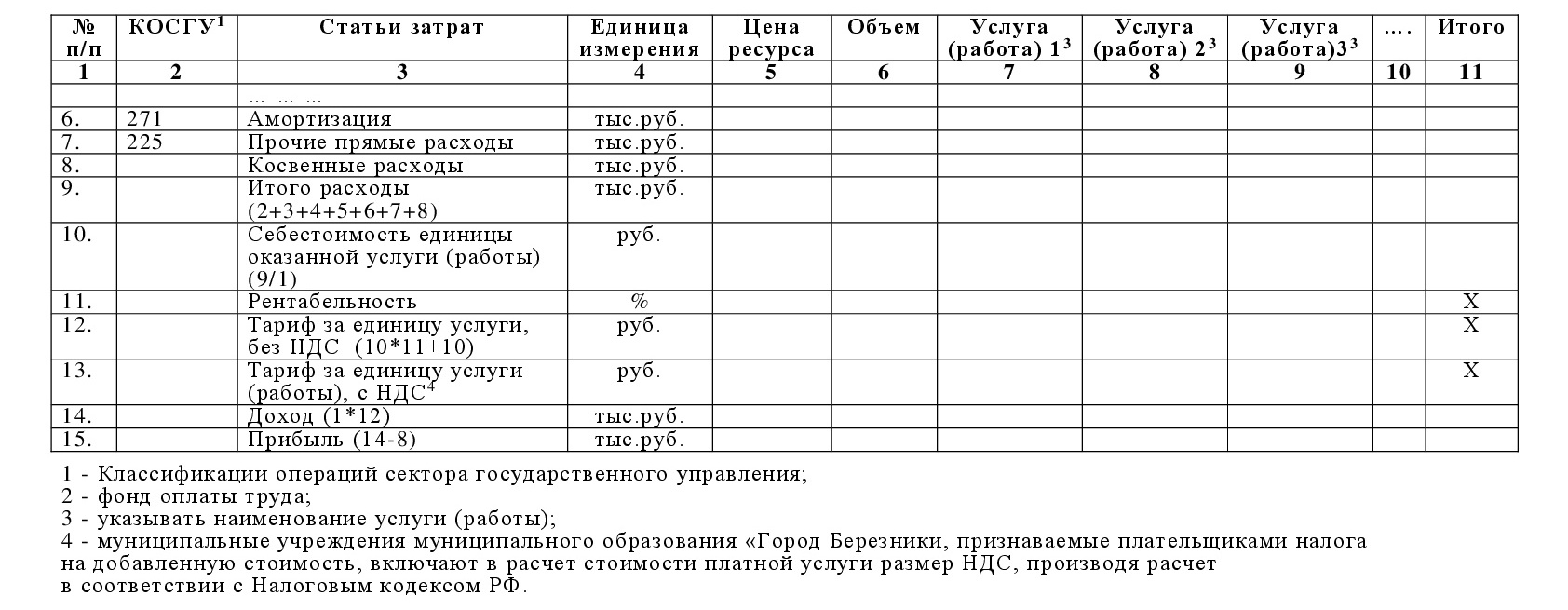

3.Для расчета себестоимости платных услуг (работ) используются данные о расходах учреждений, отнесенных к следующим статьям расходов в соответствии с экономической классификацией расходов бюджетов Российской Федерации:

3.1.статья 210 «Оплата труда и начисления на выплаты по оплате труда»:

подстатья 211 «Заработная плата» — заработная плата работников учреждения, начисленная на основании Положения об оплате труда, приказов, распоряжений, трудовых договоров и прочее;

подстатья 212 «Прочие выплаты» — компенсационные выплаты работникам учреждений в установленном действующим законодательством Российской Федерации порядке;

подстатья 213 «Начисления на оплату труда» — расходы по оплате работодателем единого социального налога в соответствии с действующим налоговым законодательством Российской Федерации;

3.2.статья 220 «Оплата работ, услуг»:

подстатья 221 «Услуги связи»;

подстатья 222 «Транспортные услуги»;

подстатья 223 «Коммунальные услуги»;

подстатья 224 «Арендная плата за пользование имуществом»;

подстатья 225 «Работы, услуги по содержанию имущества»;

подстатья 226 «Прочие работы, услуги»;

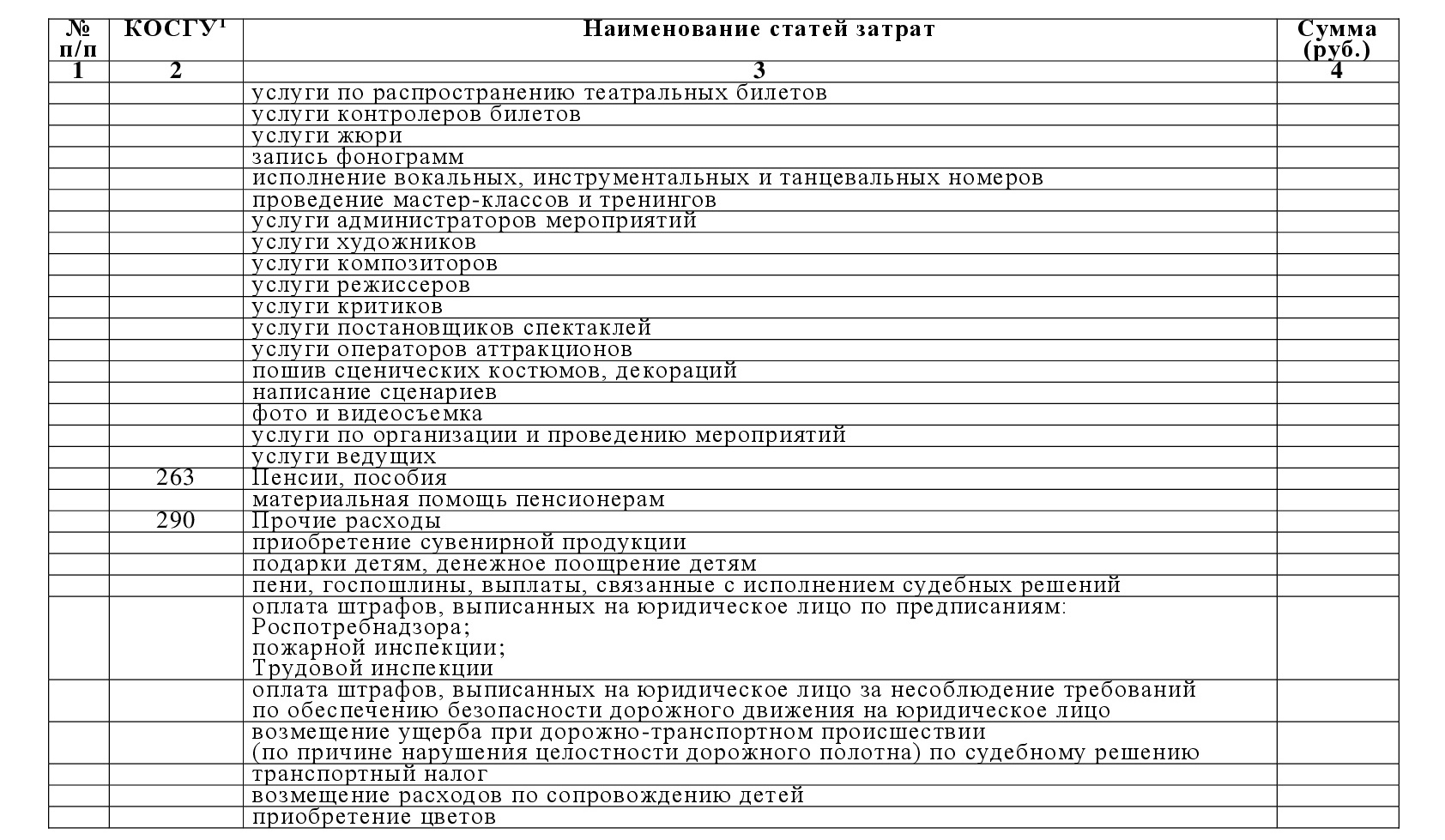

3.3.подстатья 291 «Налоги, пошлины и сборы» статьи 290 «Прочие расходы»;

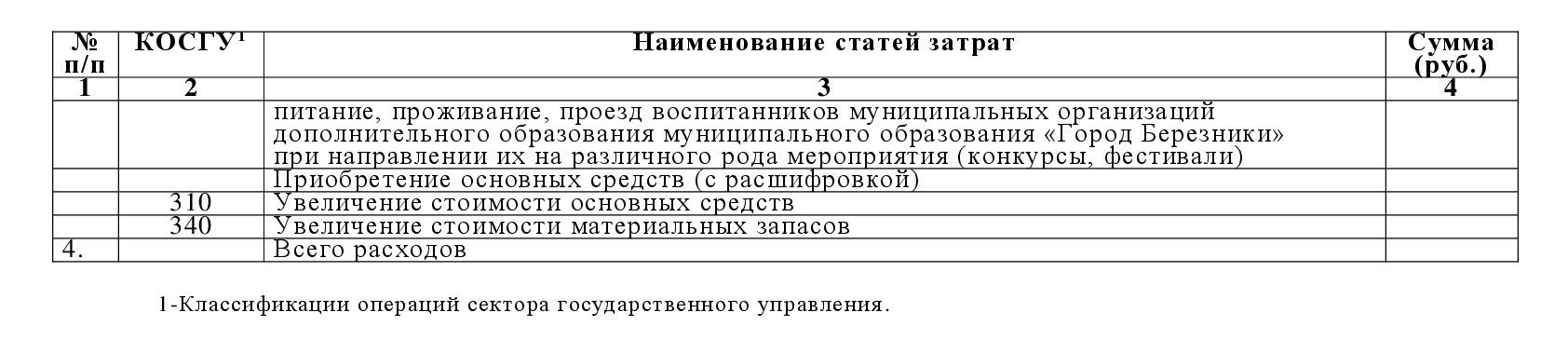

3.4.группа 300 «Поступления нефинансовых активов»:

статья 310 «Увеличение стоимости основных средств»;

статья 340 «Увеличение стоимости материальных запасов».

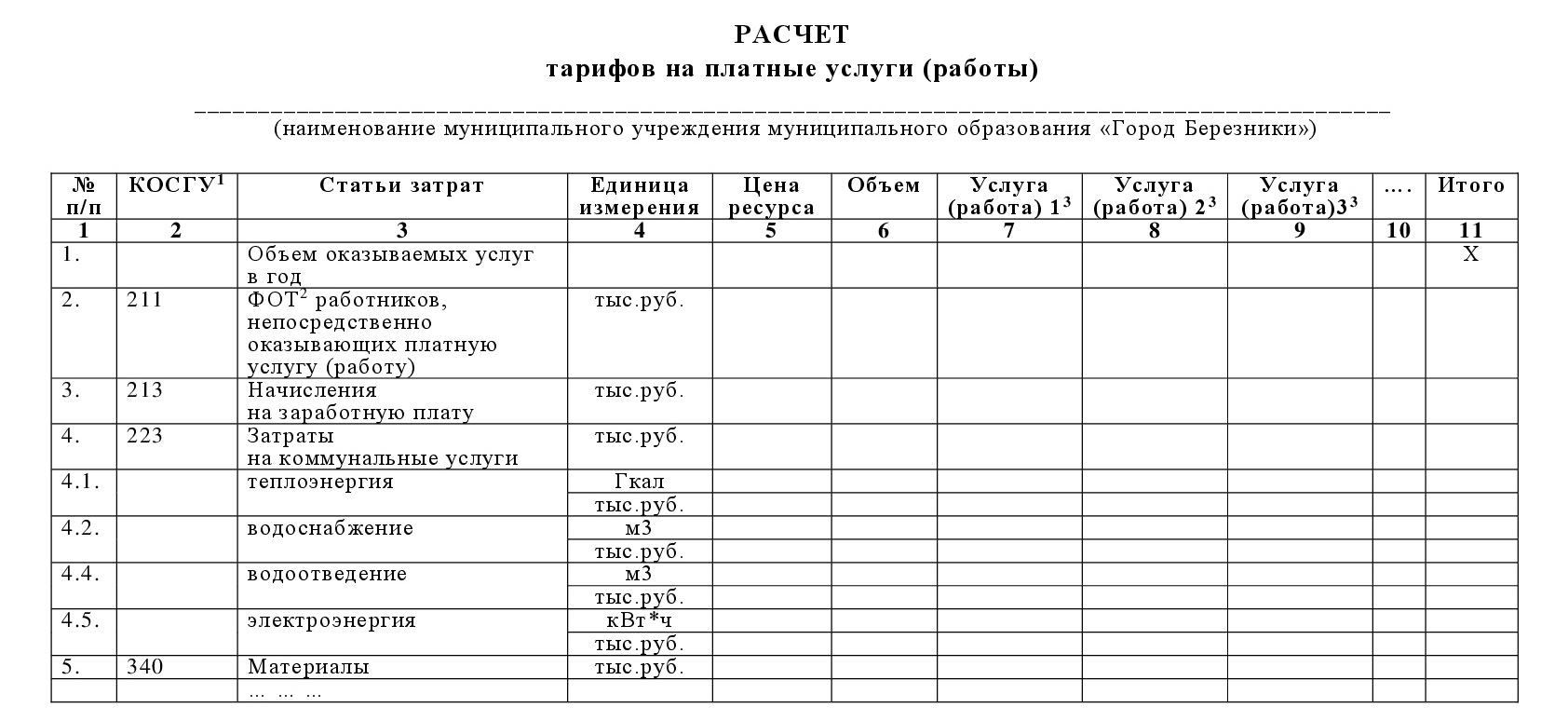

4.Затраты на оказание платных услуг (работ) определяются на основе учета и анализа фактических затрат учреждения за прошедший календарный год и плановыми расходами на планируемый год. Расчет затрат на оказание платных услуг (работ) производится в годовом исчислении. Расчет затрат на оказание платных услуг (работ) производится в расчете на весь объем платных услуг (работ) в год.

При определении объема платных услуг (работ) в натуральном выражении за основу принимается плановый объем платных услуг (работ) текущего года с учетом динамики спроса за предыдущие три года.

5.Для расчета себестоимости платных услуг (работ) затраты учреждения, в соответствии со статьей 318 Налогового кодекса Российской Федерации, делятся на прямые и косвенные.

5.1.К прямым затратам учреждения относятся следующие затраты учреждения, непосредственно связанные с предоставлением платной услуги (работы) (далее – прямые затраты учреждения):

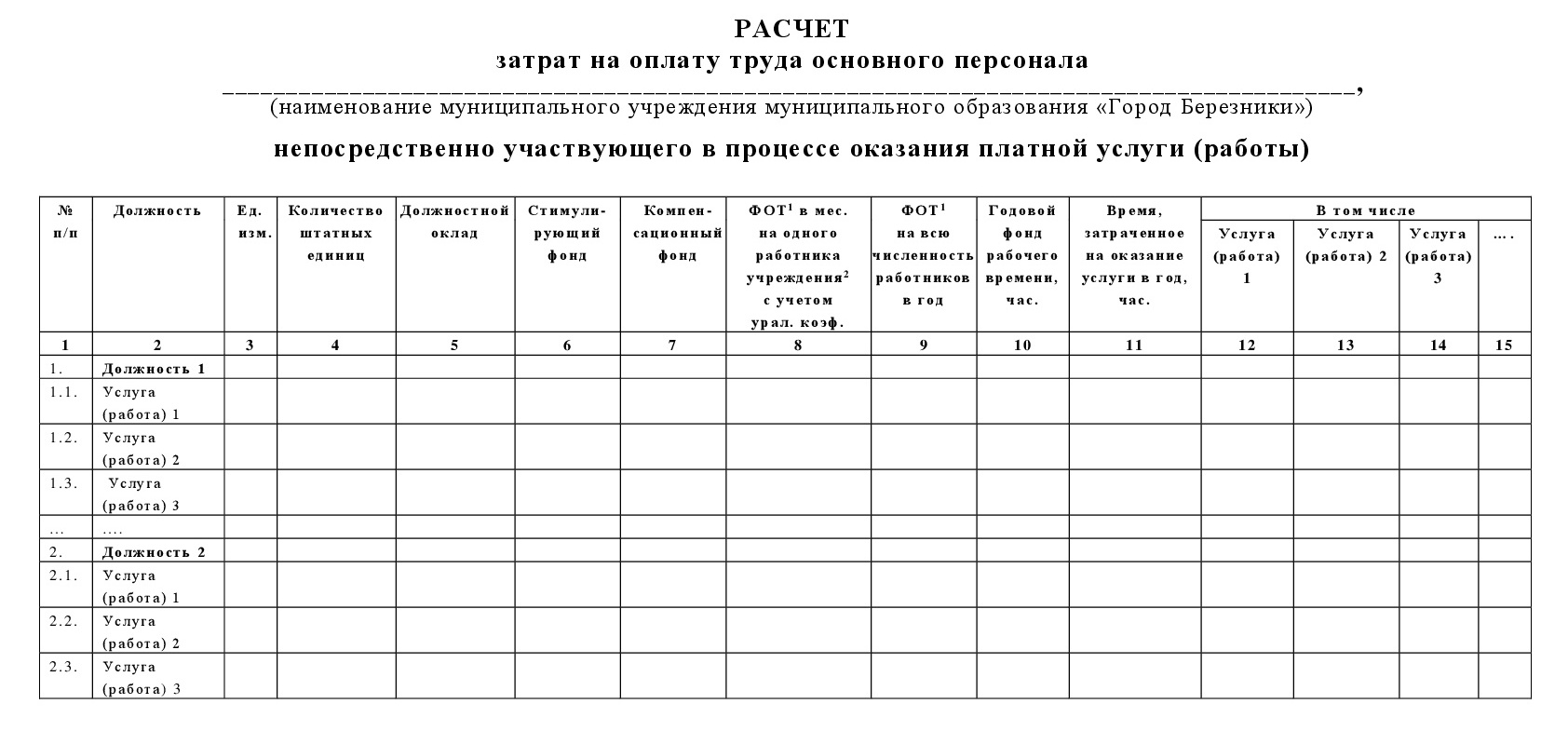

5.1.1.затраты на оплату труда персонала учреждения, непосредственно участвующего в процессе оказания платной услуги (работы) (далее — основной персонал учреждения) с начислениями на оплату труда в соответствии с действующим законодательством Российской Федерации.

Заработная плата основного персонала учреждения включает в себя должностные оклады, компенсационные выплаты, выплаты стимулирующего характера.

Заработная плата основного персонала учреждения на оказание конкретной платной услуги (работы) относится на платную услугу (работу) пропорционально затраченному времени.

Расчет затрат на оплату труда основного персонала учреждения производится по форме в соответствии с приложением 1 к настоящим Методическим рекомендациям;

5.1.2.затраты на коммунальные услуги:

Затраты на коммунальные услуги, используемые в процессе оказания платной услуги (работы), рассчитываются как произведение объема энергоресурса, потребляемого в процессе оказания платной услуги (работы), на тариф, утвержденный органом регулирования в установленном порядке. Расчет затрат на коммунальные услуги, используемые в процессе оказания платных услуг (работ), производится по каждому виду энергоресурса, потребляемого в процессе оказания платной услуги (работы);

5.1.3.затраты на приобретение материалов, используемых в процессе оказания платной услуги (работы):

Затраты на приобретение материалов, используемых в процессе оказания платной услуги (работы), рассчитываются как произведение объема материалов, используемых в процессе оказания платной услуги (работы), на стоимость материалов. Расчет затрат на приобретение материалов, используемых в процессе оказания платных услуг (работ), производится по каждому виду указанных материалов;

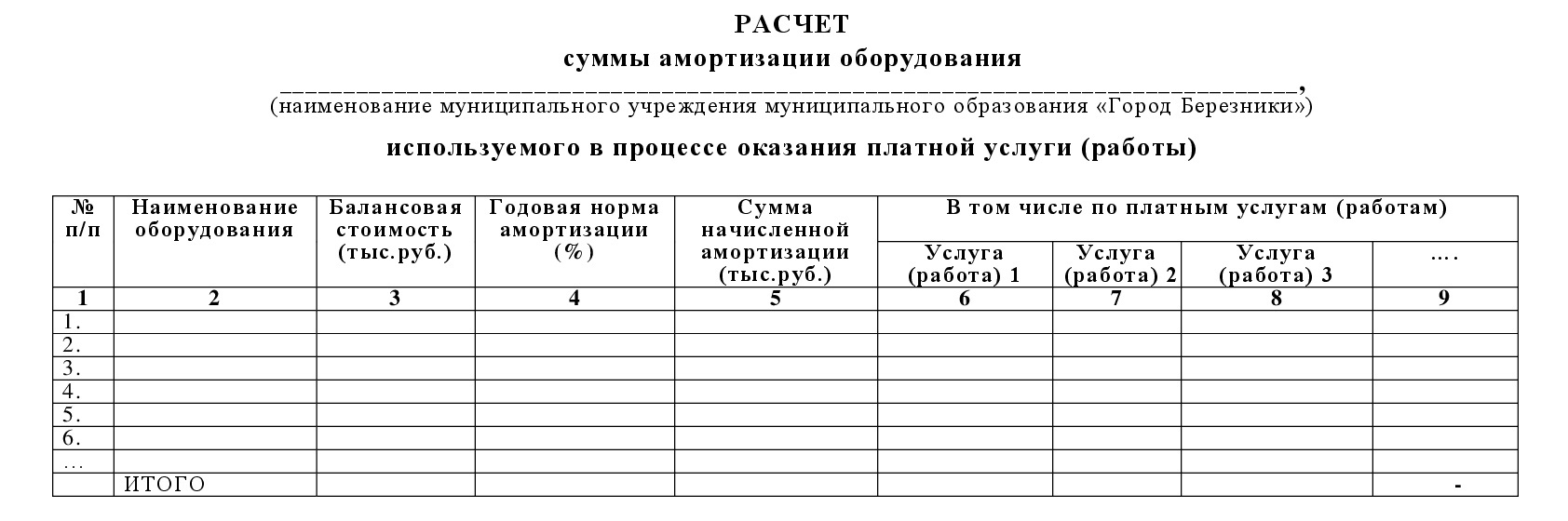

5.1.4.амортизация оборудования, используемого в процессе оказания платной услуги (работы):

Сумма амортизации оборудования, используемого при оказании платной услуги (работы), определяется исходя из балансовой стоимости указанного оборудования, годовой нормы амортизации такого оборудования.

Расчет суммы амортизации оборудования, используемого при оказании платной услуги (работы) производится по форме в соответствии с приложением 2 к настоящим Методическим рекомендациям;

5.1.5.прочие прямые затраты, связанные с оказанием платной услуги (работы) (расходы на техническое обслуживание основных средств, договоры подряда, билетная продукция и прочее).

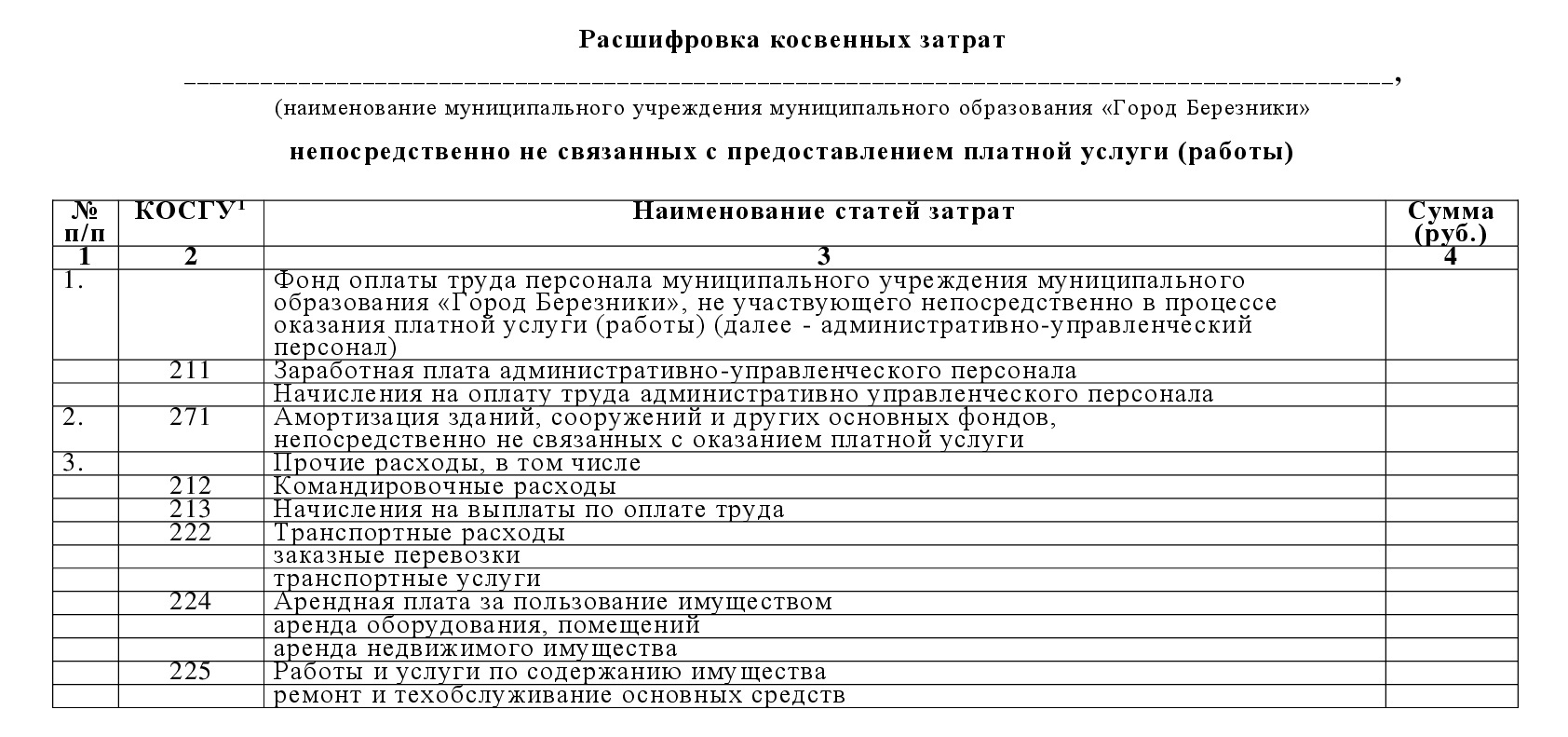

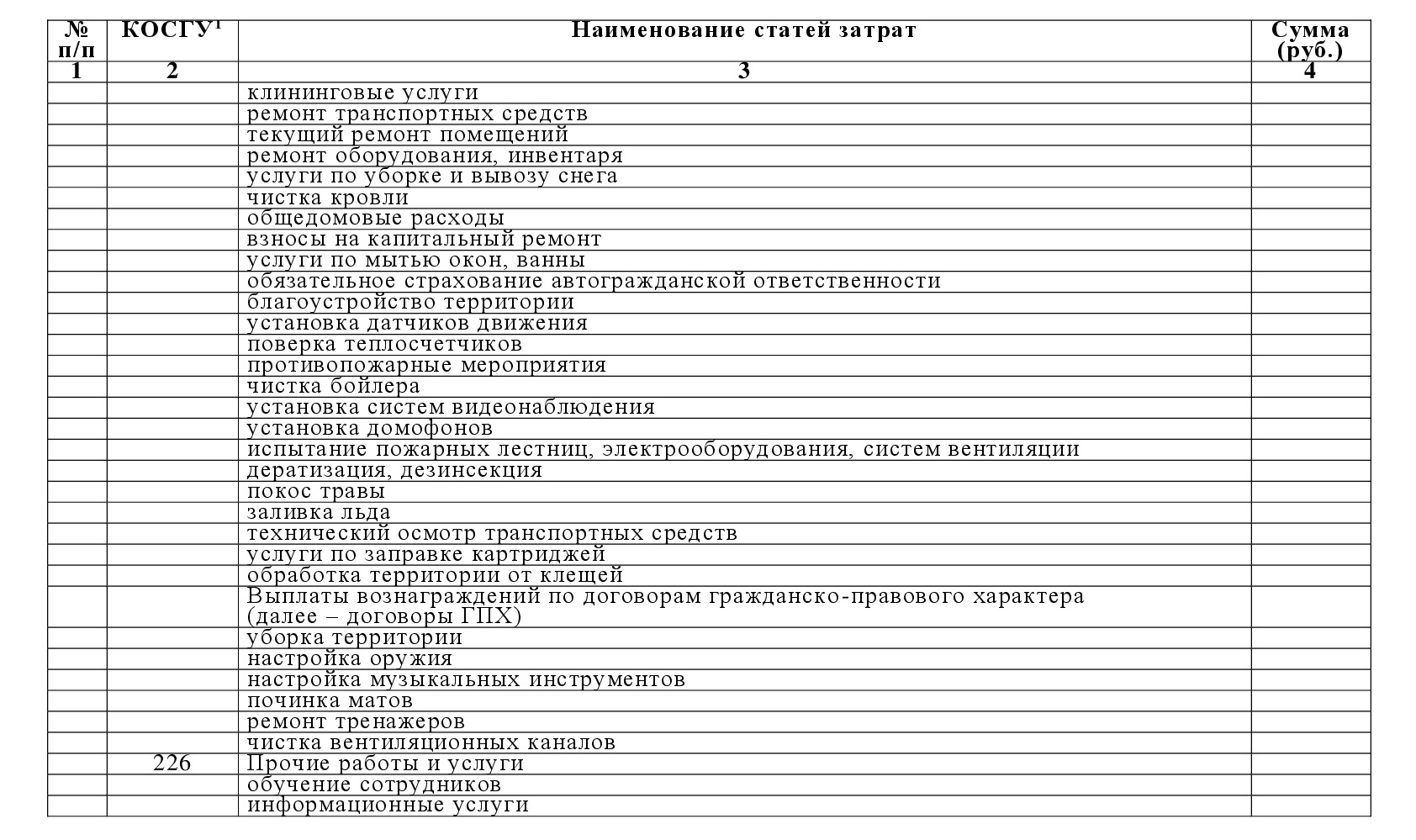

5.2.К косвенным затратам учреждения относятся затраты, непосредственно не связанные с предоставлением платной услуги (работы) (далее – косвенные затраты учреждения):

5.2.1.затраты на оплату труда персонала учреждения, не участвующего непосредственно в процессе оказания платной услуги (работы) с начислениями на оплату труда в соответствии с действующим законодательством Российской Федерации;

5.2.2.амортизация зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием платной услуги (работы);

5.2.3.прочие затраты.

Расчет косвенных затрат учреждения предоставляется по форме в соответствии с приложением 3 к настоящим Методическим рекомендациям.

В себестоимость конкретной платной услуги (работы) косвенные затраты учреждения включаются пропорционально затратам на оплату труда основного персонала учреждения.

5.Затраты на оказание платной услуги (работы) определяются по формуле:

Сусл = Зоп + Зку + Зрм + Зам + Зпз + Зк, где:

Сусл — себестоимость платной услуги (работы);

Зоп — затраты на оплату труда основного персонала учреждения, непосредственно оказывающего услугу;

Зку- затраты на коммунальные услуги, используемые в процессе оказания платной услуги (работы);

Зрм — затраты на приобретение материалов, используемых в процессе оказания платной услуги (работы);

Зам — сумма амортизации оборудования, используемого при оказании платной услуги (работы);

Зпз — прочие прямые затраты, связанные с оказанием платной услуги (работы);

Зк — косвенные затраты учреждения, относимые на стоимость платной услуги (работы).

6.Тариф на платную услугу (работу) определяется по формуле:

Т = Сед.у.*Р, где:

Т – тариф за единицу платной услуги (работы);

Сед.у. – себестоимость единицы оказанной платной услуги (работы);

Р – рентабельность платной услуги (работы).

Минимальный уровень рентабельности платной услуги (работы) устанавливается в размере не менее 5 процентов от плановых затрат на платную услугу (работу).

7.Расчет тарифа на платные услуги (работы) оформляется по форме в соответствии с приложением 4 к настоящим Методическим рекомендациям.