ПОСТАНОВЛЕНИЕ № 509 от 22.04.2020 Об утверждении Порядка формирования перечня и оценки налоговых расходов муниципального образования «Город Березники» (doc, 142 kb)

В соответствии со статьей 174.3 Бюджетного кодекса Российской Федерации, постановлением Правительства Российской Федерации от 22.06.2019 № 796 «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» администрация города Березники ПОСТАНОВЛЯЕТ:

1.Утвердить прилагаемый Порядок формирования перечня и оценки налоговых расходов муниципального образования «Город Березники» (далее — Порядок).

2.Признать утратившими силу постановления администрации города:

от 10.07.2017 № 1683 «Об утверждении Порядка оценки эффективности предоставленных (планируемых к предоставлению) налоговых льгот по местным налогам в муниципальном образовании «Город Березники»;

от 04.10.2018 № 2350 «О внесении изменений в Порядок оценки эффективности предоставленных (планируемых к предоставлению) налоговых льгот по местным налогам в муниципальном образовании «Город Березники», утвержденный постановлением администрации города от 10.07.2017 № 1683».

3.Официально опубликовать настоящее постановление в официальном печатном издании — газете «Два берега Камы» и разместить его полный текст, состоящий из настоящего постановления и Порядка, указанного в пункте 1 настоящего постановления, на Официальном портале правовой информации города Березники в информационно-телекоммуникационной сети «Интернет».

4.Настоящее постановление вступает в силу со дня, следующего за днем его официального опубликования, и распространяется на правоотношения, возникшие с 01.01.2020.

5.Контроль за исполнением настоящего постановления возложить на заместителя главы администрации — начальника финансового управления администрации города Березники Баженову О.И.

ПОРЯДОК формирования перечня и оценки налоговых расходов муниципального образования «Город Березники»

1. Общие положения

1.1.Настоящий Порядок формирования перечня и оценки налоговых расходов муниципального образования «Город Березники» (далее – Порядок) определяет процедуру формирования перечня и оценки налоговых расходов муниципального образования «Город Березники» (далее – муниципальное образование).

1.2.В целях настоящего Порядка применяются следующие понятия и термины:

1.2.1.налоговые расходы муниципального образования — выпадающие доходы бюджета муниципального образования, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам (далее – налоговые льготы), предусмотренными в качестве мер муниципальной поддержки в соответствии с целями муниципальных программ муниципального образования и (или) целями социально-экономической политики муниципального образования, не относящимися к муниципальным программам муниципального образования;

1.2.2.куратор налогового расхода – структурное подразделение Администрации города Березники, ответственное за достижение соответствующих налоговому расходу целей муниципальной программы муниципального образования (ее структурных элементов) и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования;

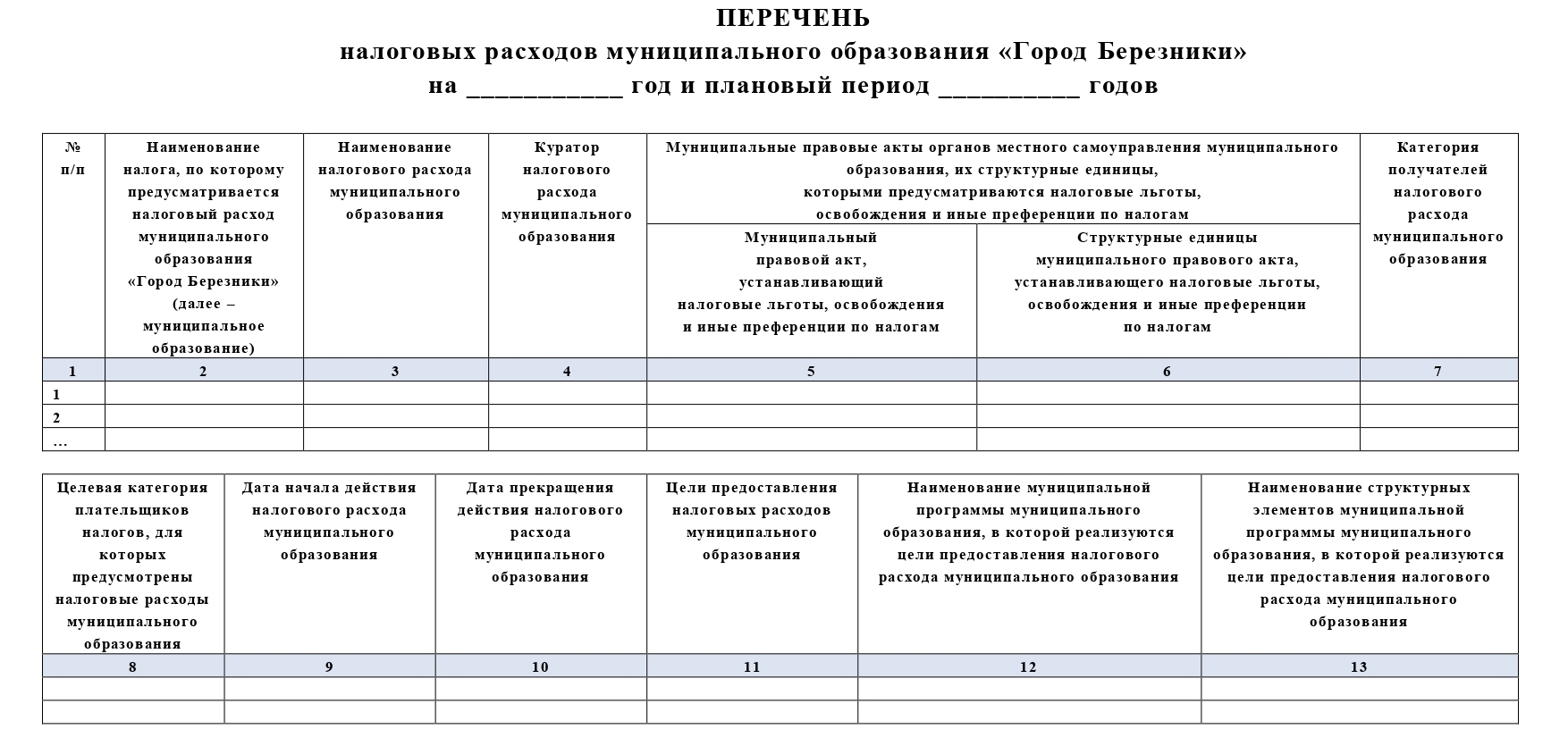

1.2.3.перечень налоговых расходов муниципального образования — документ, содержащий сведения о распределении налоговых расходов муниципального образования в соответствии с целями муниципальных программ муниципального образования, структурных элементов муниципальных программ муниципального образования и (или) целями социально-экономической политики муниципального образования, не относящимися к муниципальным программам муниципального образования, а также о кураторах налоговых расходов;

1.2.4.оценка налоговых расходов муниципального образования — комплекс мероприятий по оценке объемов налоговых расходов муниципального образования, обусловленных налоговыми льготами, предоставленными плательщикам, а также по оценке эффективности налоговых расходов муниципального образования;

1.2.5.оценка объемов налоговых расходов муниципального образования — определение объемов выпадающих доходов бюджета муниципального образования, обусловленных налоговыми льготами, предоставленными плательщикам;

1.2.6.оценка эффективности налоговых расходов муниципального образования — комплекс мероприятий, позволяющих сделать вывод о целесообразности и результативности предоставления плательщикам налоговых льгот исходя из целевых характеристик налогового расхода муниципального образования;

1.2.7.плательщики — плательщики налогов;

1.2.8.социальные налоговые расходы муниципального образования — целевая категория налоговых расходов муниципального образования, обусловленных необходимостью обеспечения социальной защиты (поддержки) населения;

1.2.9.стимулирующие налоговые расходы муниципального образования — целевая категория налоговых расходов муниципального образования, предполагающих стимулирование экономической активности субъектов предпринимательской деятельности и последующее увеличение доходов бюджета муниципального образования;

1.2.10.технические налоговые расходы муниципального образования — целевая категория налоговых расходов муниципального образования, предполагающих уменьшение расходов плательщиков, воспользовавшихся налоговыми льготами, финансовое обеспечение которых осуществляется в полном объеме или частично за счет бюджета муниципального образования;

1.2.11.нормативные характеристики налоговых расходов муниципального образования — сведения о положениях муниципальных правовых актов органов местного самоуправления муниципального образования, которыми предусматриваются налоговые льготы, наименованиях налогов, по которым установлены льготы, категориях плательщиков, для которых предусмотрены льготы, а также иные характеристики, установленные муниципальными правовыми актами органов местного самоуправления муниципального образования;

1.2.12.фискальные характеристики налоговых расходов муниципального образования — сведения об объеме льгот, предоставленных плательщикам, о численности получателей льгот и об объеме налогов, задекларированных ими для уплаты в бюджет муниципального образования;

1.2.13.целевые характеристики налогового расхода муниципального образования — сведения о целях предоставления, показателях (индикаторах) достижения целей предоставления налоговой льготы;

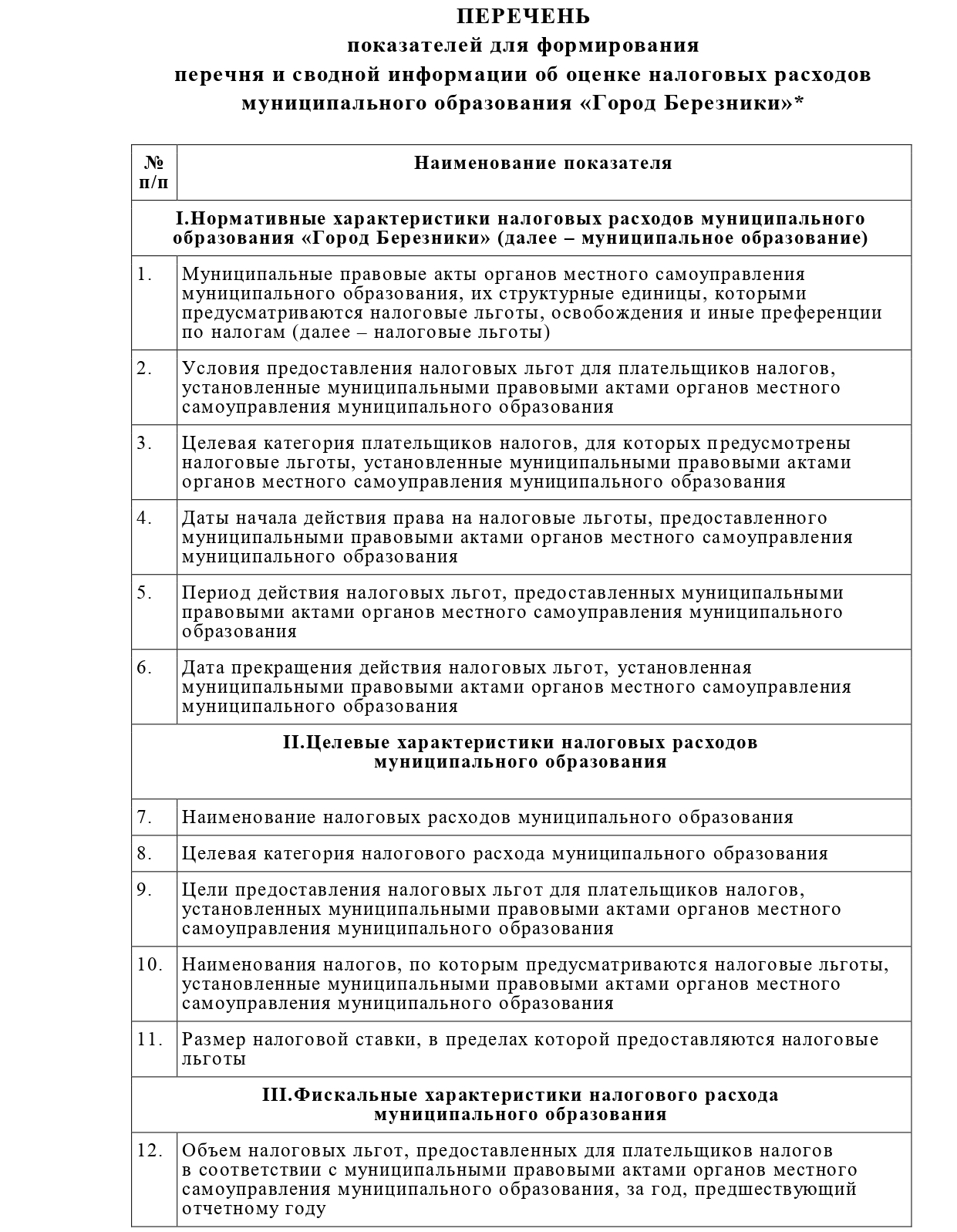

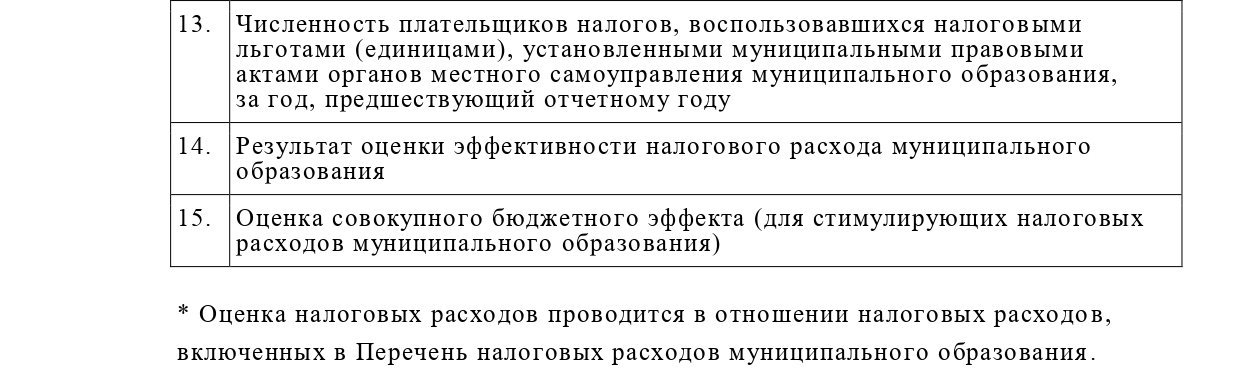

1.2.14.сводная информация о результатах оценки налоговых расходов муниципального образования — информация об объемах налоговых расходов муниципального образования и результатах проведенной оценки эффективности налоговых расходов муниципального образования, формируется в разрезе налоговых расходов муниципального образования и включает в себя информацию, предусмотренную приложением 1 к настоящему Порядку.

1.3.В целях проведения оценки налоговых расходов муниципального образования Финансовое управление администрации города Березники (далее – финансовое управление) в срок не позднее 20 марта текущего года запрашивает в Межрайонной инспекции Федеральной налоговой службы России № 2 по Пермскому краю в отношении каждого налогового расхода информацию о фискальных характеристиках налоговых расходов муниципального образования за 5 отчетных лет, предшествующих отчетному финансовому году, в том числе:

сведения о численности плательщиков налогов, воспользовавшихся налоговыми льготами (единиц), установленными муниципальными правовыми актами органов местного самоуправления муниципального образования;

сведения об объеме налоговых льгот, предоставленных для плательщиков налогов в соответствии с муниципальными правовыми актами органов местного самоуправления муниципального образования;

сведения об объемах налогов, задекларированных для уплаты плательщиками в бюджет муниципального образования по каждому налоговому расходу, в отношении стимулирующих налоговых расходов.

Финансовое управление в течение 5 рабочих дней направляет поступившую информацию кураторам налоговых расходов.

II.Порядок формирования перечня налоговых расходов муниципального образования «Город Березники»

2.1.Проект перечня налоговых расходов муниципального образования на год и плановый период формируется финансовым управлением ежегодно не позднее 05 апреля текущего года и направляется на согласование кураторам налоговых расходов.

2.2.Кураторы налоговых расходов в срок до 15 апреля текущего года:

рассматривают проект перечня налоговых расходов муниципального образования на предмет распределения налоговых расходов по муниципальным программам муниципального образования, их структурным элементам и (или) направлениям деятельности, не входящим в муниципальные программы муниципального образования;

в случае несогласия с распределением налоговых расходов направляют в финансовое управление предложения по уточнению такого распределения.

2.3.Предложения по уточнению распределения налоговых расходов, направленные куратором налоговых расходов в финансовое управление, рассматриваются при проведении совместных согласительных мероприятий, по итогам которых в срок до 20 апреля текущего года проект перечня налоговых расходов муниципального образования согласовывается.

2.4.В случае если результаты рассмотрения не направлены в финансовое управление в течение срока, указанного в пункте 2.2 настоящего раздела, проект перечня налоговых расходов муниципального образования считается согласованным.

2.5.Финансовое управление до 01 мая текущего года размещает перечень налоговых расходов муниципального образования на официальном сайте Администрации города Березники в информационно-телекоммуникационной сети «Интернет» по адресу: https://admbrk.ru/.

2.6.В случае внесения в текущем году изменений в перечень муниципальных программ муниципального образования, структуру муниципальных программ муниципального образования и (или) изменения полномочий кураторов, затрагивающих перечень налоговых расходов муниципального образования, кураторы налоговых расходов в срок не позднее 10 рабочих дней с даты принятия соответствующих изменений направляют в финансовое управление соответствующую информацию для уточнения перечня.

2.7.В случае уточнения структуры муниципальных программ муниципального образования в рамках рассмотрения и утверждения проекта решения о бюджете муниципального образования на очередной год и плановый период уточненный перечень налоговых расходов муниципального образования формируется в срок до 20 декабря текущего года.

III.Порядок оценки налоговых расходов муниципального образования «Город Березники»

3.1.Кураторы налоговых расходов в срок до 20 апреля осуществляют оценку эффективности каждого курируемого налогового расхода муниципального образования и направляют результаты в финансовое управление.

Оценка эффективности налоговых расходов муниципального образования включает в себя:

3.1.1.оценку целесообразности налоговых расходов муниципального образования;

3.1.2.оценку результативности налоговых расходов муниципального образования.

3.2.Критериями целесообразности налоговых расходов муниципального образования являются:

соответствие налоговых расходов муниципального образования целям муниципальных программ муниципального образования, структурным элементам муниципальных программ муниципального образования и (или) целям социально-экономической политики муниципального образования, не относящимся к муниципальным программам муниципального образования;

востребованность плательщиками предоставленных налоговых льгот, которая характеризуется соотношением численности плательщиков, воспользовавшихся правом на налоговые льготы и общей численности плательщиков за 5-летний период.

3.3.В качестве критерия результативности налогового расхода муниципального образования определяется как минимум один показатель (индикатор) достижения целей муниципальной программы муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования.

3.4.Оценке подлежит вклад предусмотренных для плательщиков налоговых льгот в изменение значения показателя (индикатора) достижения целей муниципальной программы муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования, который рассчитывается как разница между значением указанного показателя (индикатора) с учетом налоговых льгот и значением указанного показателя (индикатора) без учета налоговых льгот.

3.5.Оценка результативности налоговых расходов муниципального образования включает оценку бюджетной эффективности налоговых расходов муниципального образования.

3.6.В целях оценки бюджетной эффективности налоговых расходов муниципального образования осуществляются сравнительный анализ результативности предоставления налоговых льгот и результативности применения альтернативных механизмов достижения целей муниципальной программы муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования, а также оценка совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов муниципального образования.

3.7.Сравнительный анализ включает сравнение объемов расходов бюджета муниципального образования в случае применения альтернативных механизмов достижения целей муниципальной программы муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования, и объемов предоставленных налоговых льгот (расчет прироста показателя (индикатора) достижения целей муниципальной программы муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования, на 1 рубль налоговых расходов муниципального образования и на 1 рубль расходов бюджета муниципального образования для достижения того же показателя (индикатора) в случае применения альтернативных механизмов).

3.8.В целях оценки бюджетной эффективности стимулирующих налоговых расходов муниципального образования, обусловленных налоговыми льготами, наряду со сравнительным анализом, указанным в пункте 3.7 настоящего раздела, рассчитывается оценка совокупного бюджетного эффекта (самоокупаемости) указанных налоговых расходов в соответствии с пунктом 3.10 настоящего раздела. Показатель оценки совокупного бюджетного эффекта (самоокупаемости) является одним из критериев для определения результативности налоговых расходов муниципального образования.

3.9.Оценка совокупного бюджетного эффекта (самоокупаемости) определяется отдельно по каждому налоговому расходу муниципального образования. В случае если для отдельных категорий плательщиков, имеющих право на налоговые льготы, предоставлены налоговые льготы по нескольким видам налогов, оценка совокупного бюджетного эффекта (самоокупаемости) налоговых расходов муниципального образования определяется в целом по указанной категории плательщиков.

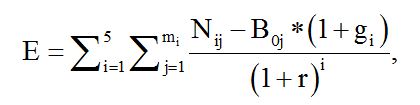

3.10.Оценка совокупного бюджетного эффекта (самоокупаемости) определяется за период с начала действия для плательщиков соответствующих налоговых льгот или за 5 отчетных лет, а в случае если указанные налоговые льготы действуют более 6 лет — на день проведения оценки эффективности налогового расхода (E) по следующей формуле:

где:

i — порядковый номер года, имеющий значение от 1 до 5;

mi — количество плательщиков, воспользовавшихся налоговой льготой в i-м году;

j — порядковый номер плательщика, имеющий значение от 1 до m;

Nij — объем налогов, задекларированных для уплаты в бюджет муниципального образования j-м плательщиком в i-м году.

При определении объема налогов, задекларированных для уплаты в бюджет муниципального образования налогоплательщиками, учитываются начисления по налогу на доходы физических лиц, транспортному налогу, налогам, подлежащим уплате в связи с применением специальных налоговых режимов (за исключением системы налогообложения при выполнении соглашений о разделе продукции), и земельному налогу;

Boj — базовый объем налогов, задекларированных для уплаты в бюджет муниципального образования j-м плательщиком в базовом году;

gi — номинальный темп прироста налоговых доходов консолидированного бюджета Пермского края в i-м году (определяется Министерством финансов Российской Федерации);

r — расчетная стоимость среднесрочных рыночных заимствований муниципального образования, рассчитываемая по формуле:

r = iинф + p + c,

где:

iинф — целевой уровень инфляции (4 процента);

p — реальная процентная ставка, определяемая на уровне 2,5 процента;

c — кредитная премия за риск, рассчитываемая для целей настоящего Порядка в зависимости от отношения муниципального долга по состоянию на 01 января текущего финансового года к доходам (без учета безвозмездных поступлений) за отчетный период. В случае если:

указанное отношение составляет менее 50 процентов, кредитная премия за риск принимается равной 1 проценту;

указанное отношение составляет от 50 до 100 процентов, кредитная премия за риск принимается равной 2 процентам;

указанное отношение составляет более 100 процентов, кредитная премия за риск принимается равной 3 процентам.

3.11.Базовый объем налогов, задекларированных для уплаты в бюджет муниципального образования j-м плательщиком в базовом году (Boj), рассчитывается по формуле:

B0j = N0j + L0j,

где:

N0j — объем налогов, задекларированных для уплаты в бюджет муниципального образования j-м плательщиком в базовом году;

L0j — объем налоговых льгот, предоставленных j-му плательщику в базовом году.

Под базовым годом в настоящем Порядке понимается год, предшествующий году начала получения j-м плательщиком налоговой льготы, либо 6-й год, предшествующий отчетному году, если налоговая льгота предоставляется плательщику более 6 лет.

3.12.По итогам оценки эффективности налогового расхода куратор налогового расхода в сроки, установленные в пункте 3.1 настоящего раздела, представляет в финансовое управление заключение, содержащее выводы о:

достижении целевых характеристик налоговых расходов муниципального образования;

вкладе налоговых расходов муниципального образования в достижение целей муниципальных программ муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования;

наличии или об отсутствии более результативных (менее затратных для бюджета муниципального образования альтернативных механизмов достижения целей муниципальных программ муниципального образования и (или) целей социально-экономической политики муниципального образования, не относящихся к муниципальным программам муниципального образования);

целесообразности дальнейшего предоставления налоговых расходов.

3.13.Финансовое управление на основе данных, представленных кураторами налоговых расходов, осуществляет обобщение результатов оценки эффективности налоговых расходов муниципального образования:

3.13.1.в срок до 01 мая текущего года формирует сводную информацию о результатах оценки налоговых расходов муниципального образования и направляет в Министерство экономического развития и инвестиций Пермского края;

3.13.2.до 01 июня текущего года размещает сводную информацию о результатах оценки налоговых расходов муниципального образования на официальном сайте Администрации города Березники в информационно-телекоммуникационной сети «Интернет» по адресу: https://admbrk.ru/.