Проект постановления Об утверждении Порядка составления, утверждения, установления показателей финансово-хозяйственной деятельности и формирования отчетов о выполнении показателей финансово-хозяйственной деятельности муниципальных унитарных предприятий (doc, 659 kb)

В соответствии с Федеральными законами от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», решением Березниковской городской Думы от 26.03.2002 № 148 «Об утверждении Положения «Об управлении имуществом, находящимся в муниципальной собственности муниципального образования «Город Березники», в целях унификации процесса планирования деятельности муниципальных унитарных предприятий и повышения эффективности управленческого контроля администрация города Березники ПОСТАНОВЛЯЕТ:

1.Утвердить прилагаемый Порядок составления, утверждения, установления показателей финансово-хозяйственной деятельности и формирования отчетов о выполнении показателей финансово-хозяйственной деятельности муниципальных унитарных предприятий (далее – Порядок).

2.Признать утратившим силу постановление администрации города от 29.08.2017 № 2038 «Об утверждении Порядка планирования деятельности муниципальных унитарных предприятий».

3.Опубликовать настоящее постановление в официальном печатном издании — газете «Два берега Камы».

4.Разместить настоящее постановление и Порядок, указанный в пункте 1 настоящего постановления, на Официальном портале правовой информации города Березники в информационно-телекоммуникационной сети «Интернет».

5.Настоящее постановление вступает в силу со дня, следующего за днем его официального опубликования.

6.Контроль за исполнением настоящего постановления возложить на заместителя главы администрации Якина А.А.

ПОРЯДОК составления, утверждения, установления показателей финансово-хозяйственной деятельности и формирования отчетов о выполнении показателей финансово-хозяйственной деятельности муниципальных унитарных предприятий

I.Общие положения

1.1.Настоящий Порядок составления, утверждения, установления показателей финансово-хозяйственной деятельности и формирования отчетов о выполнении показателей финансово–хозяйственной деятельности муниципальных унитарных предприятий (далее — Порядок) разработан с целью унификации процесса планирования деятельности муниципальных унитарных предприятий и повышения эффективности управленческого контроля финансово-хозяйственной деятельности муниципальных унитарных предприятий муниципального образования «Город Березники» (далее — Предприятие).

1.2.Порядок устанавливает принципы планирования, структуру, порядок формирования, рассмотрения и утверждения плана финансово-хозяйственной деятельности Предприятий (далее — Финансовый план), определяет порядок формирования и предоставления отчета о выполнении Финансового плана Предприятий.

1.3.Действие настоящего Порядка распространяется на все Предприятия, структурные подразделения Администрации города Березники (далее – структурные подразделения), заместителей главы администрации, курирующих деятельность Предприятий, согласно распределению обязанностей между главой города Березники — главой администрации города Березники и заместителями главы администрации.

II.Принципы планирования

2.1.Планирование является основой финансово-хозяйственной деятельности Предприятий;

2.2.Планирование финансово-хозяйственной деятельности Предприятий производится раздельно по видам их деятельности.

2.3.Организация планирования финансово-хозяйственной деятельности Предприятий производится на основе:

2.3.1.сопоставления плановых и отчетных показателей текущего года;

2.3.2.анализа результатов финансово-хозяйственной деятельности Предприятия за предыдущие периоды;

2.3.3.прогноза развития Предприятия с учетом конъюктуры рынка, макроэкономических показателей социально – экономического развития Пермского края и т.д.

III.Порядок формирования Финансового плана Предприятий

3.1.Планирование финансово-хозяйственной деятельности Предприятий включает в себя:

3.1.1.планирование производственной деятельности — разработка производственной программы, в которой указываются основные показатели производственно-хозяйственной деятельности Предприятия;

3.1.2.финансовое планирование — выявление потребностей в денежных ресурсах и оптимизация финансовых потоков, а также выявление ресурсов экономии затрат.

3.2.Финансовый план состоит из следующих форм:

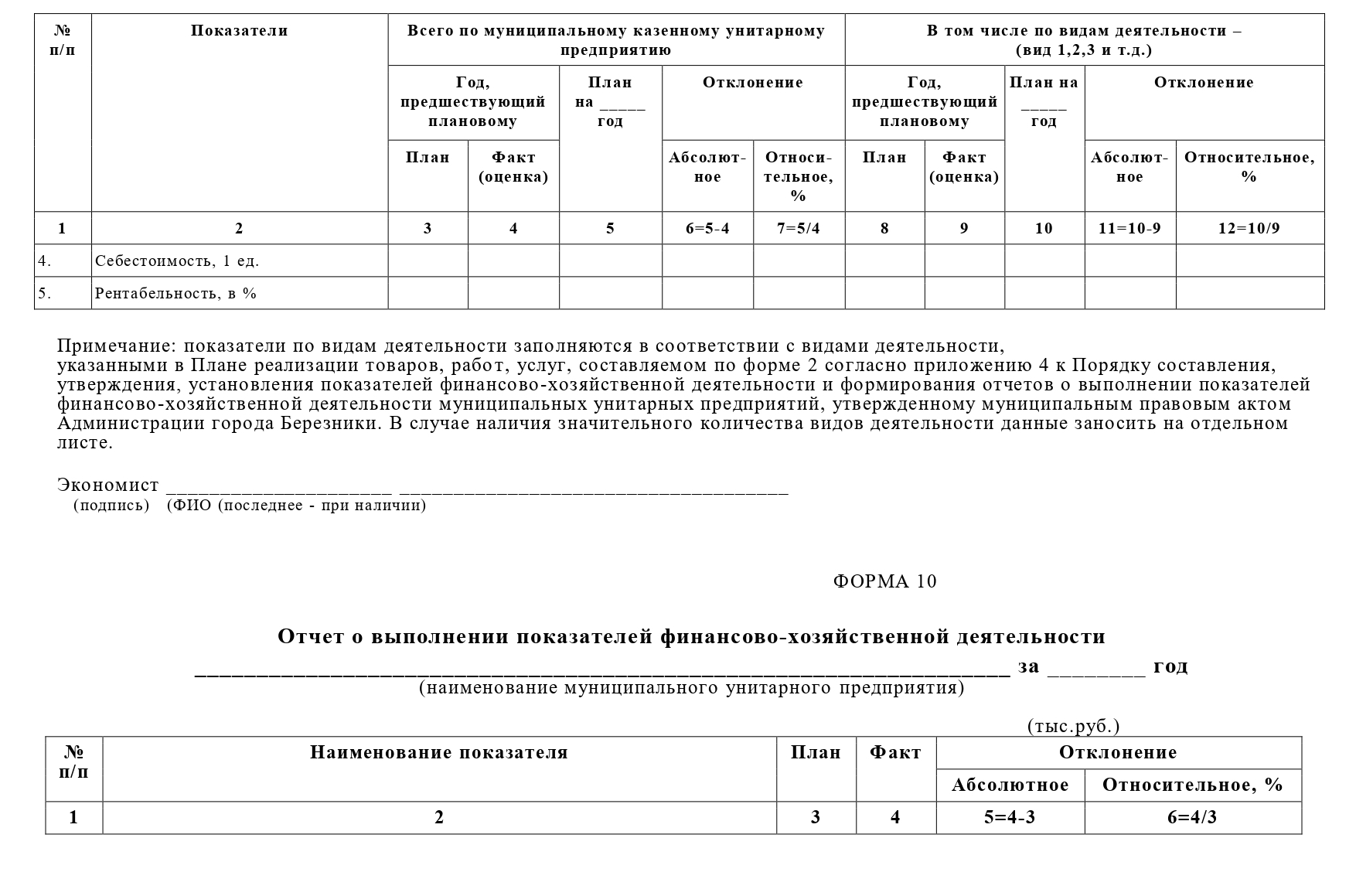

3.2.1.показатели финансово-хозяйственной деятельности на год, составляемые по форме 1 согласно приложению 1 к настоящему Порядку;

3.2.2.финансовые показатели на плановый год в сопоставлении с показателями текущего года, составляемые по форме 1а согласно приложению 2 к настоящему Порядку;

3.2.3.финансовые показатели на год с разбивкой по кварталам, составляемые по форме 1б согласно приложению 3 к настоящему Порядку;

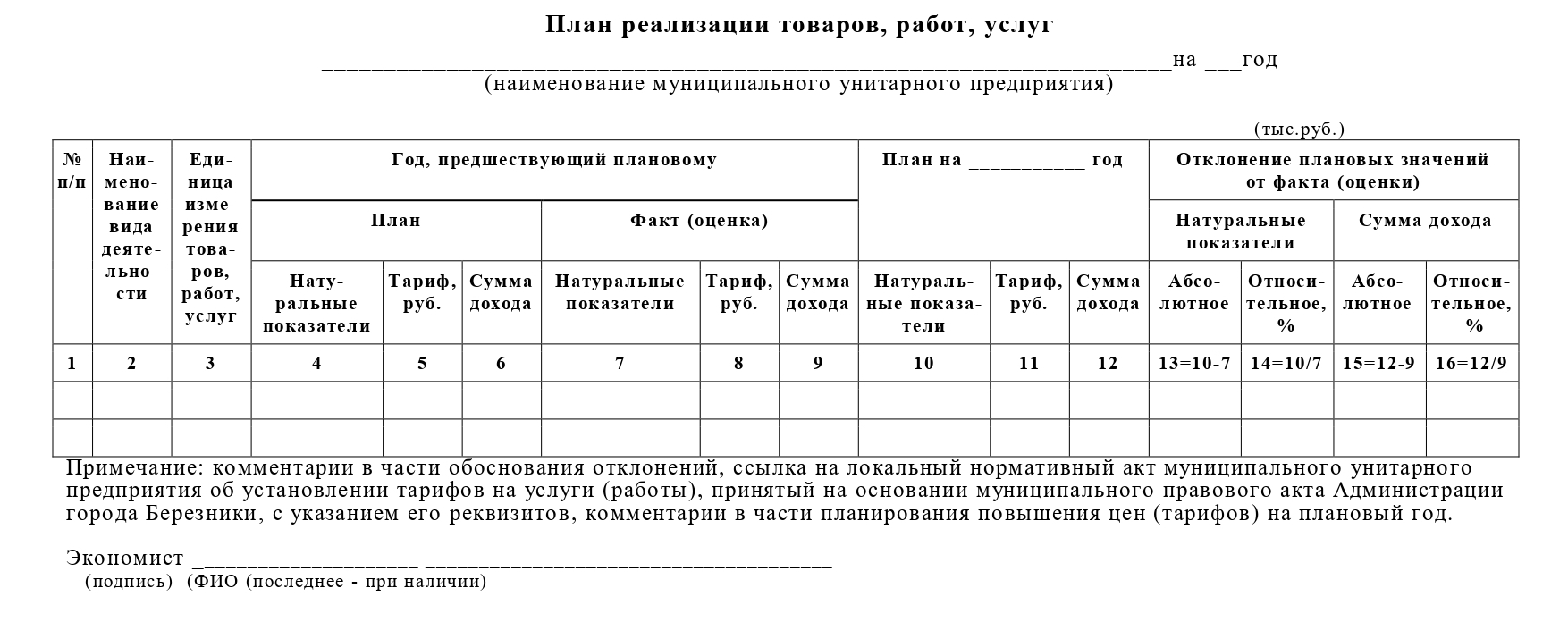

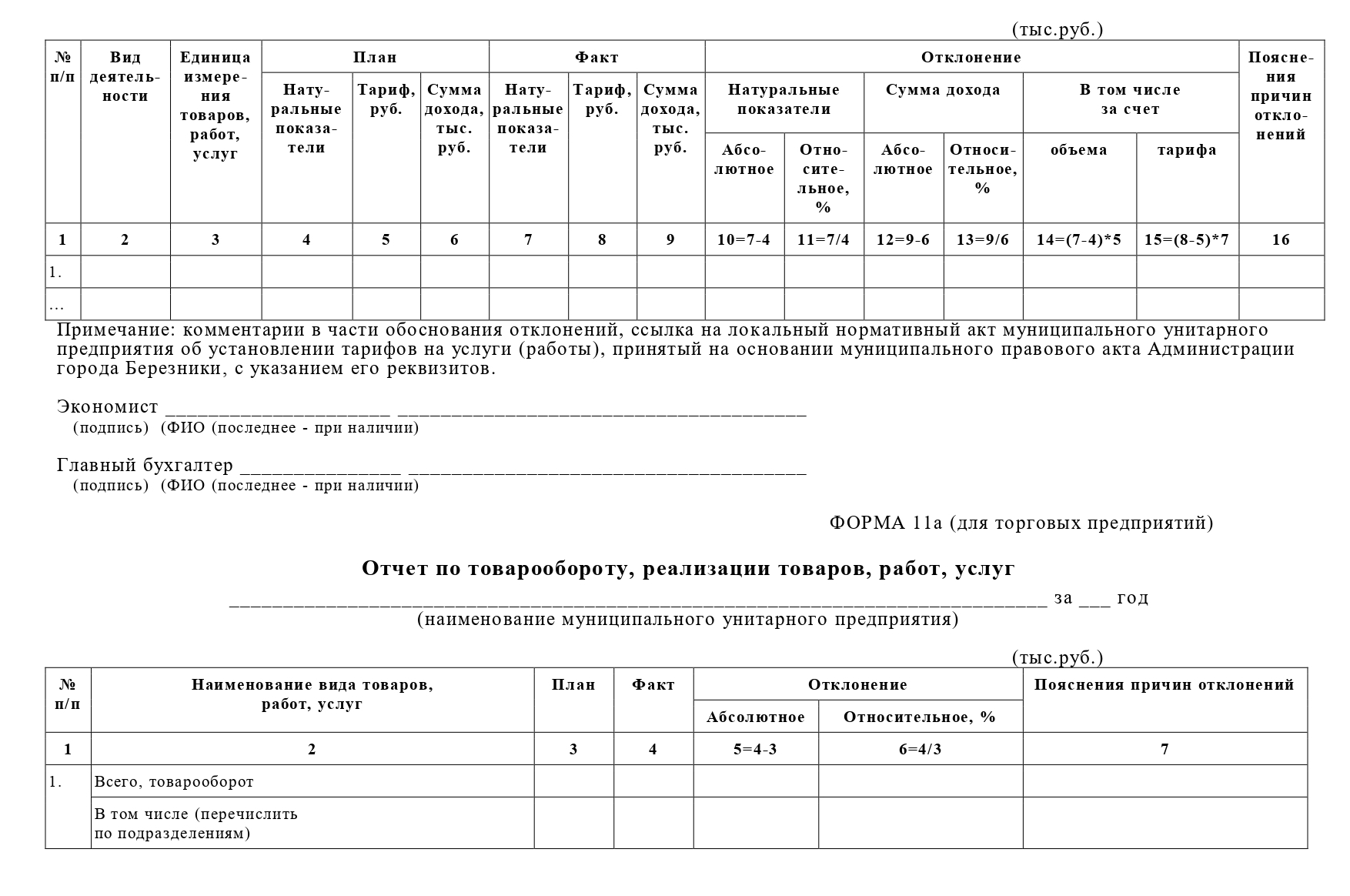

3.2.4.план реализации товаров, работ, услуг, составляемый по форме 2 согласно приложению 4 к настоящему Порядку (далее – Форма 2);

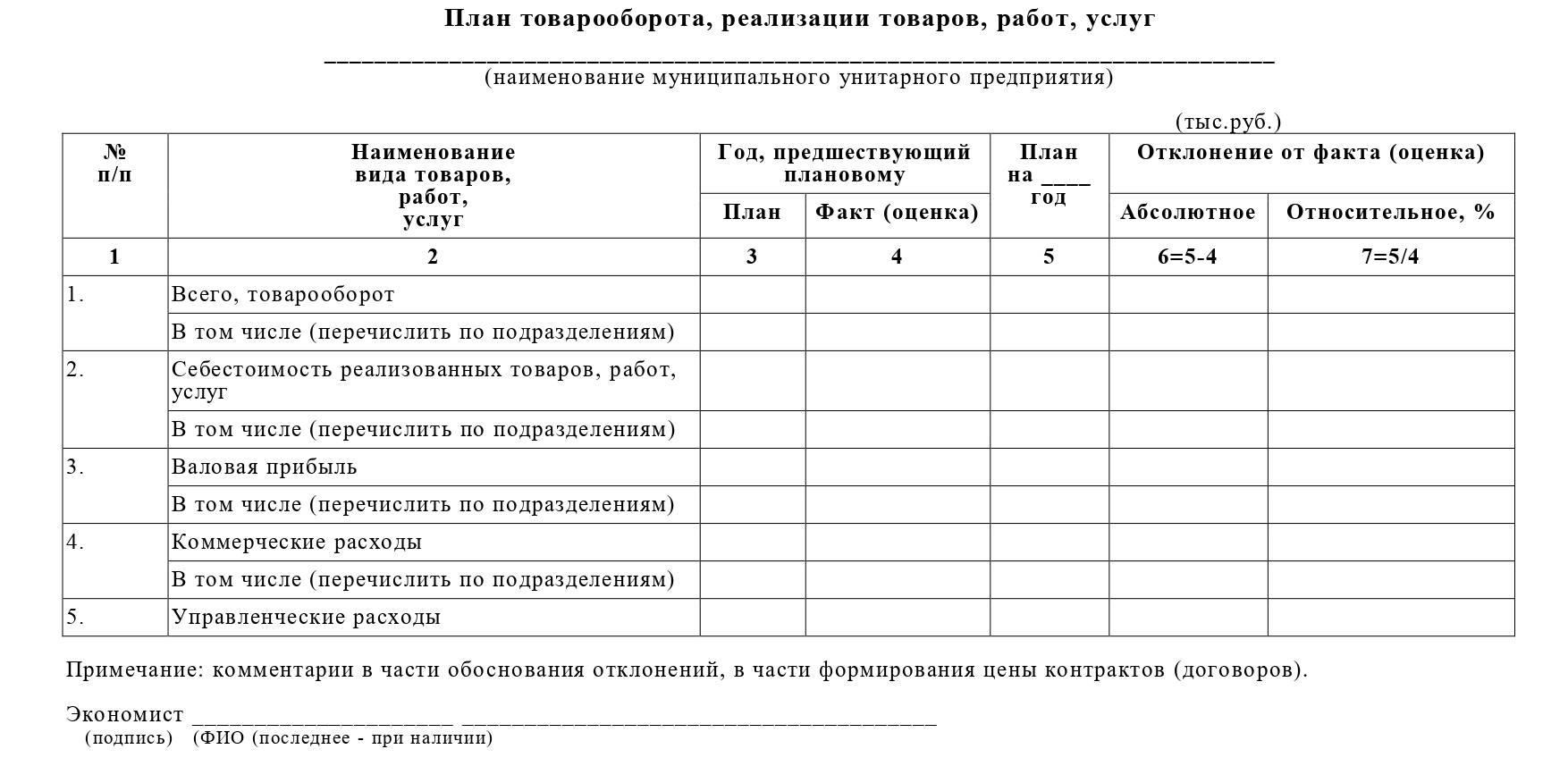

3.2.5.план товарооборота, реализации товаров, работ, услуг, составляемый по форме 2а (для торговых предприятий) согласно приложению 5 к настоящему Порядку (далее – Форма 2а);

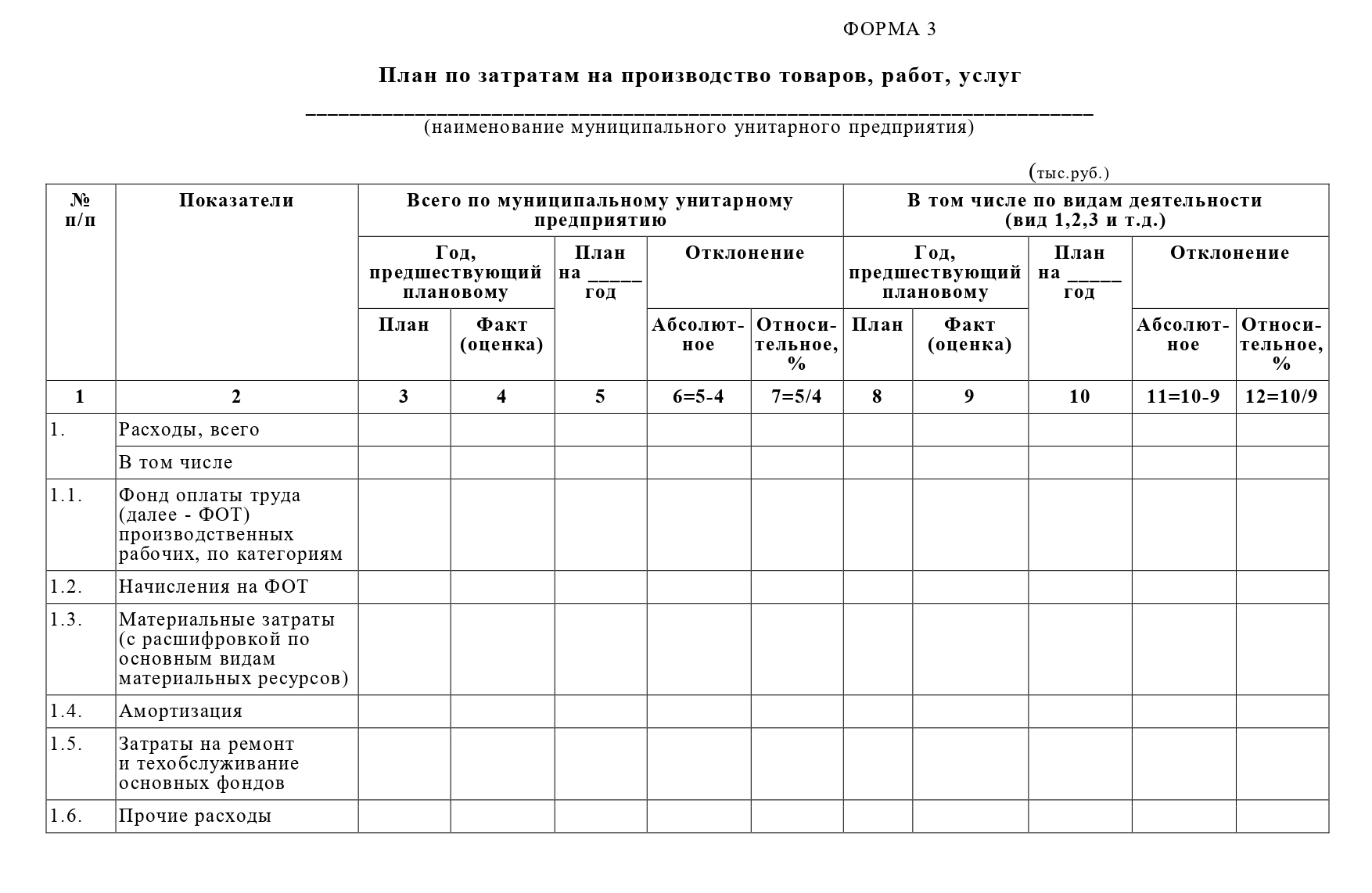

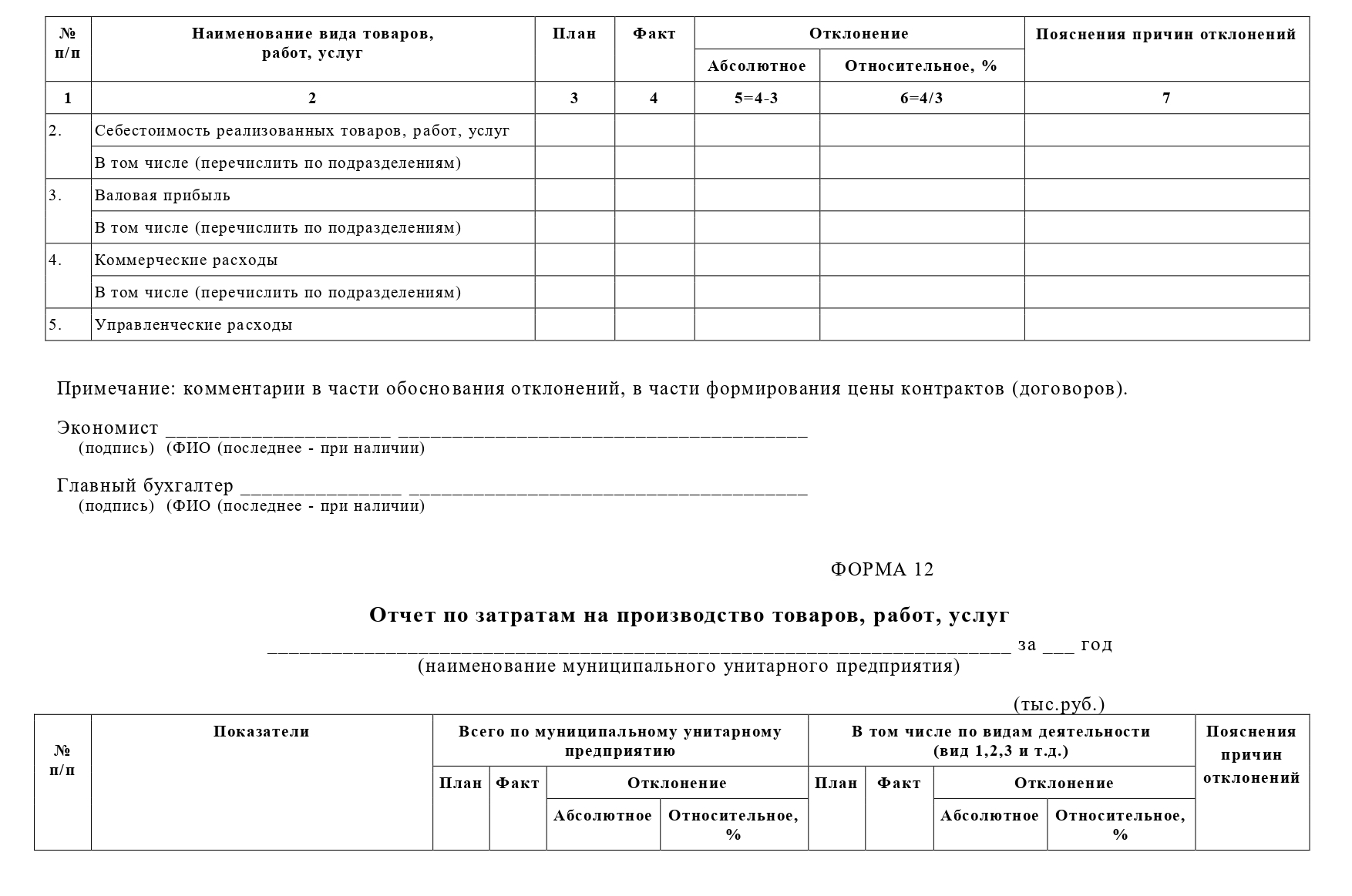

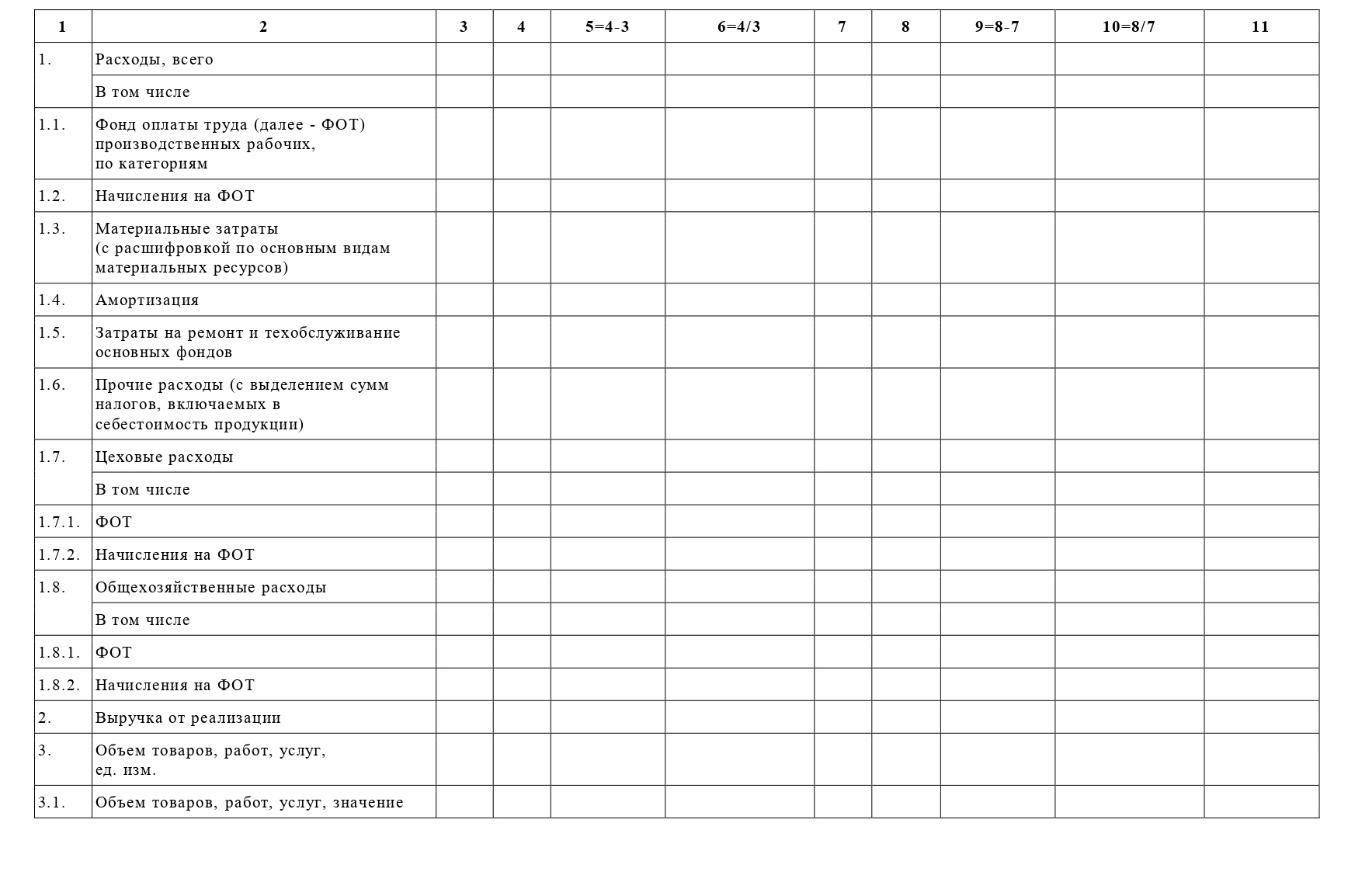

3.2.6.план по затратам на производство товаров, работ, услуг, составляемый по форме 3 согласно приложению 6 к настоящему Порядку (далее – Форма 3);

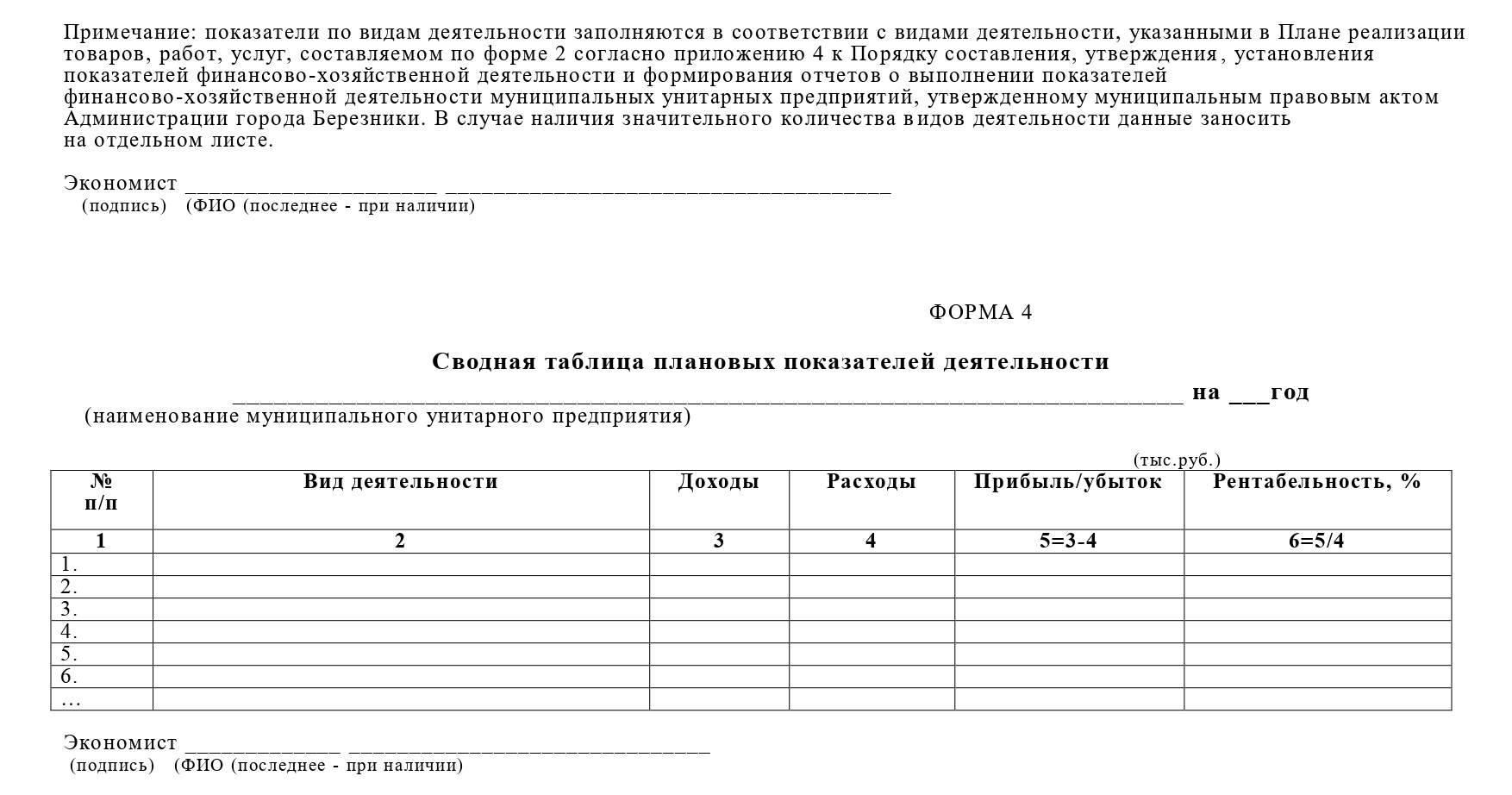

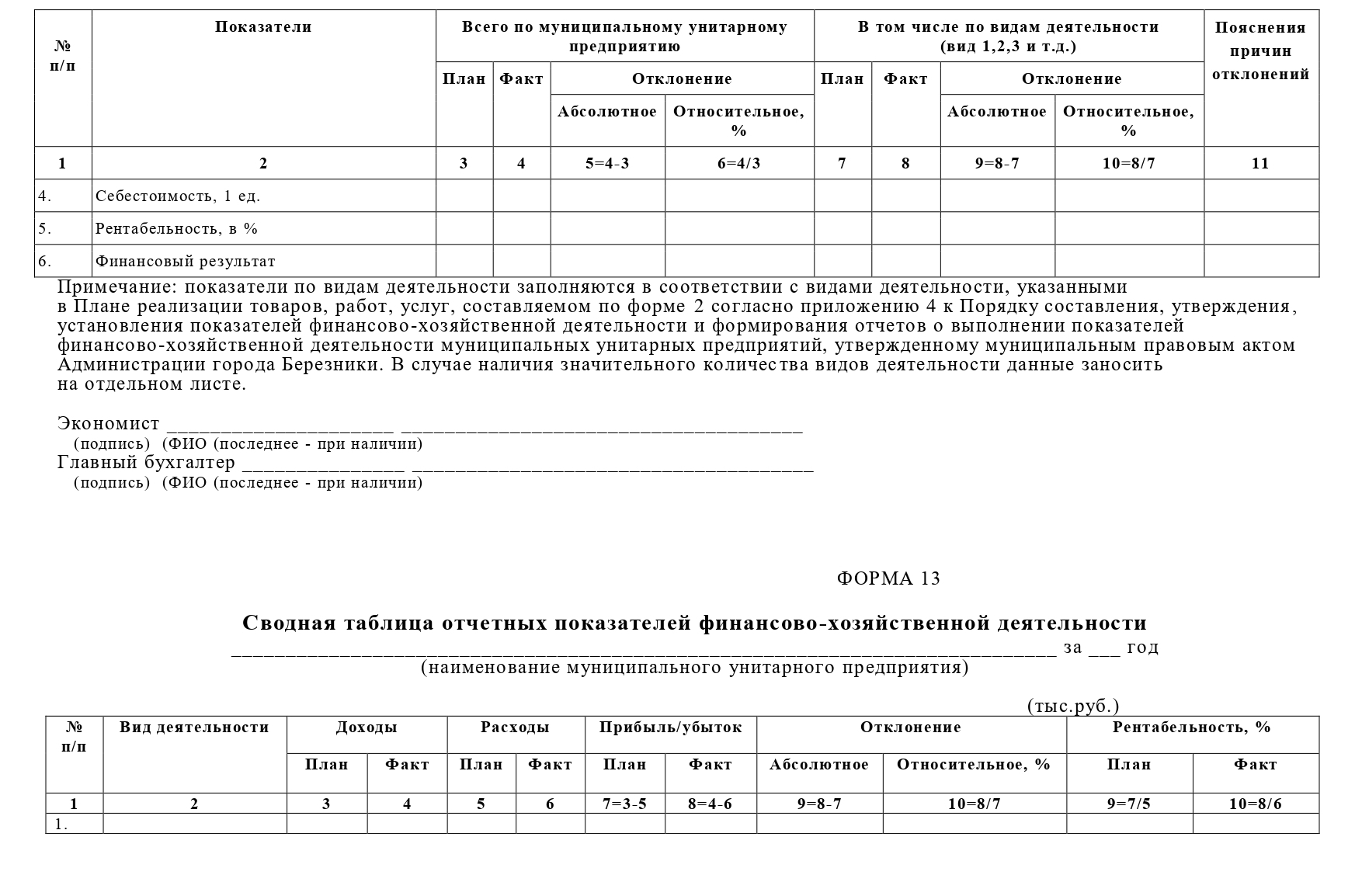

3.2.7.сводная таблица плановых показателей деятельности на год, составляемая по форме 4 согласно приложению 7 к настоящему Порядку;

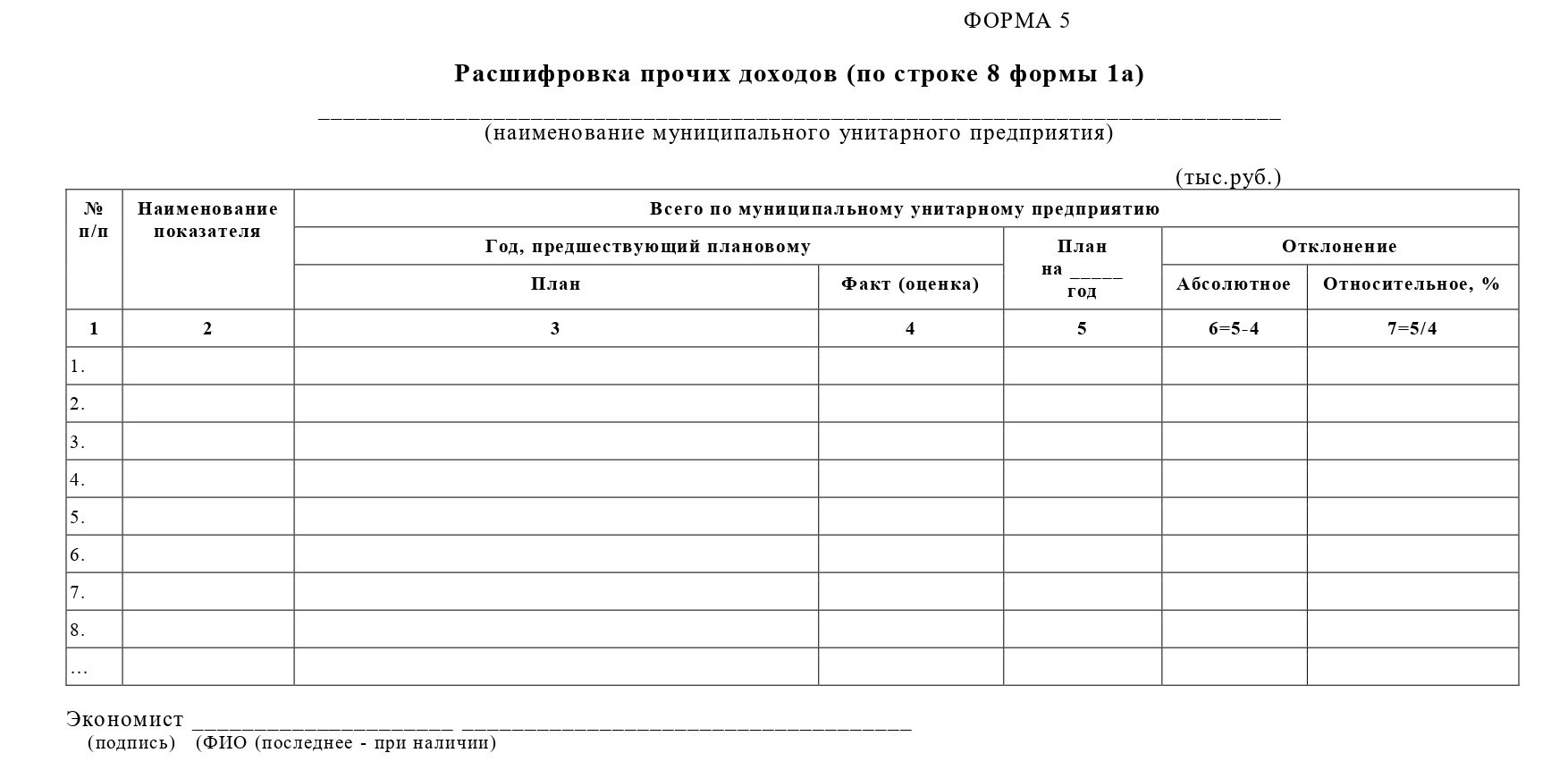

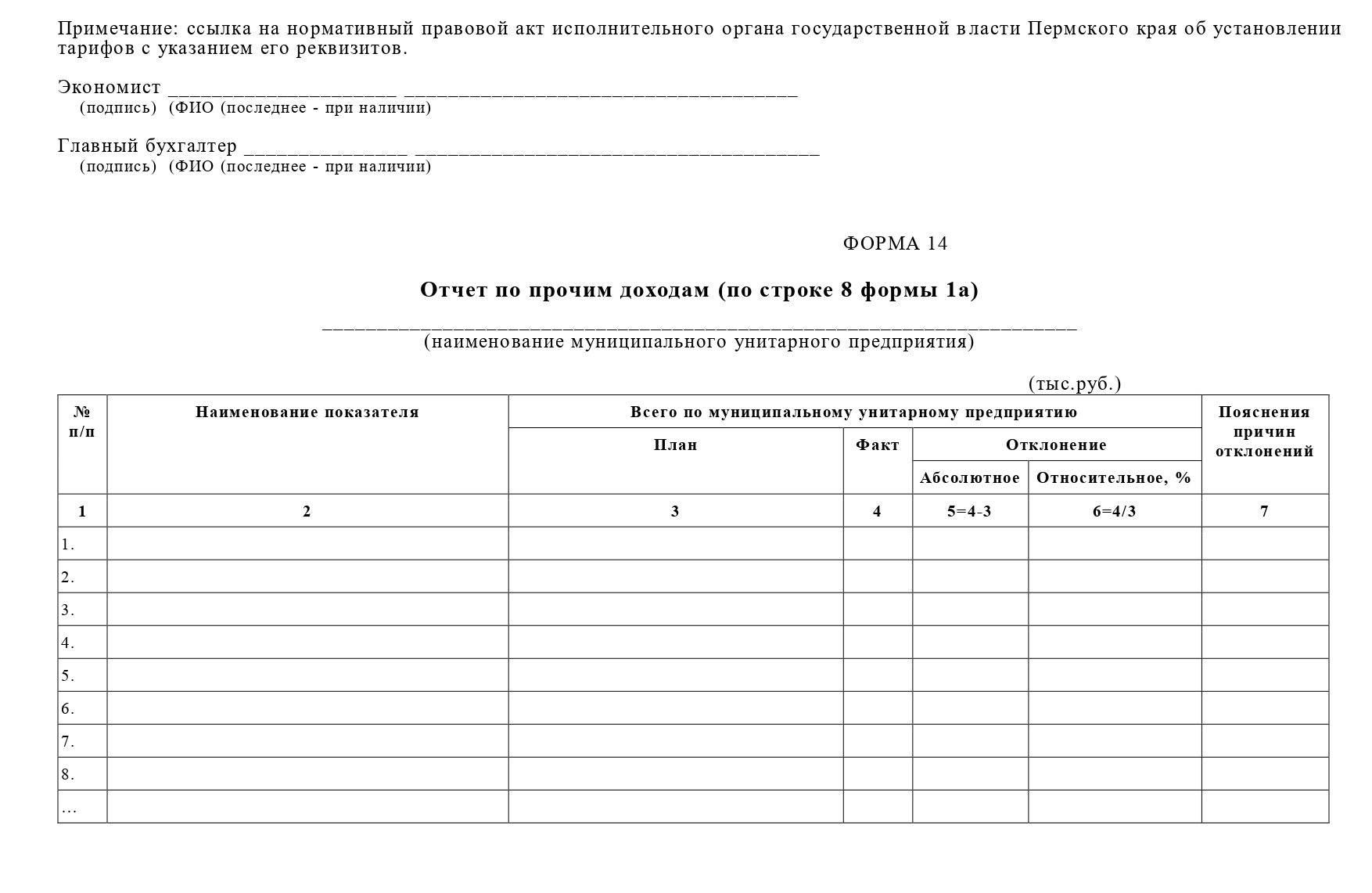

3.2.8.расшифровка прочих доходов (по строке 8 формы 1а), составляемая по форме 5 согласно приложению 9 к настоящему Порядку;

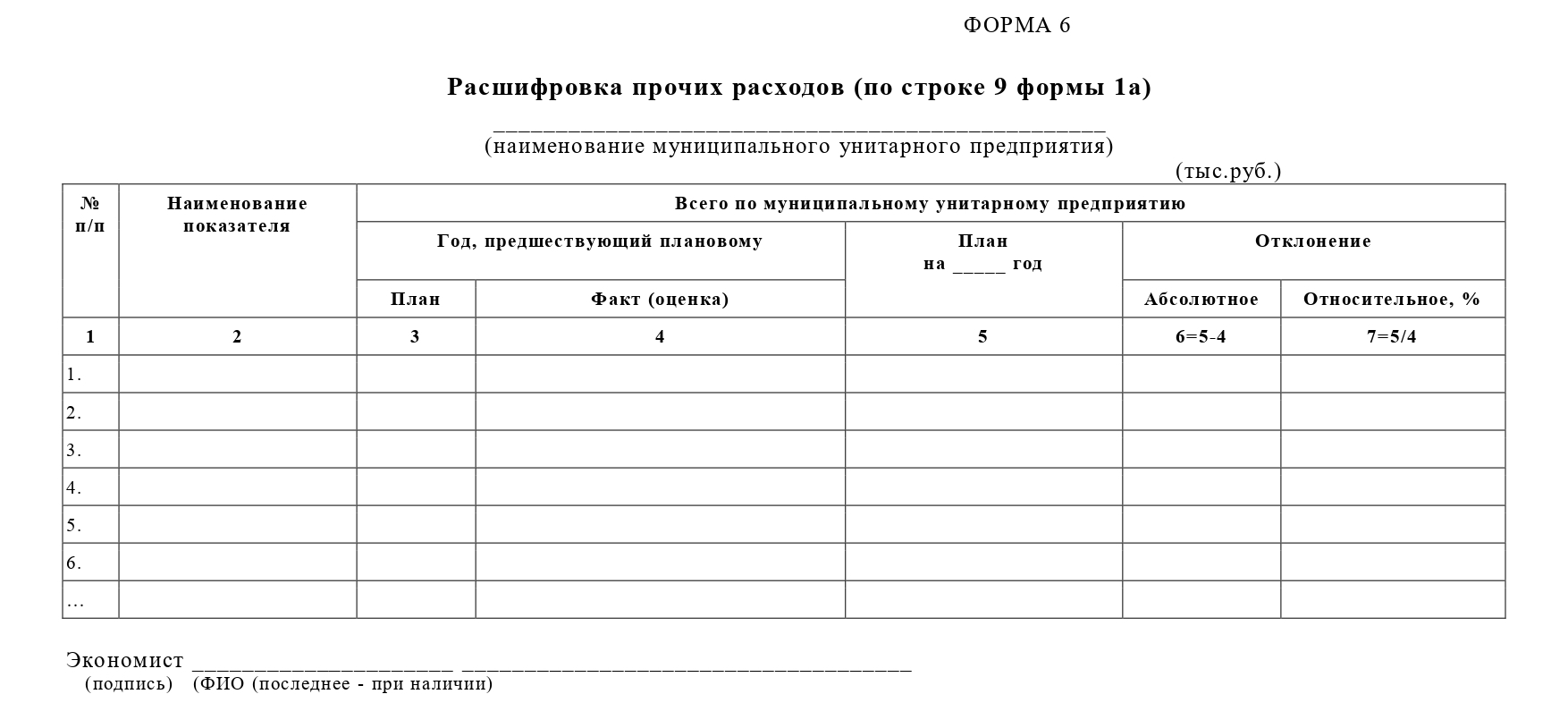

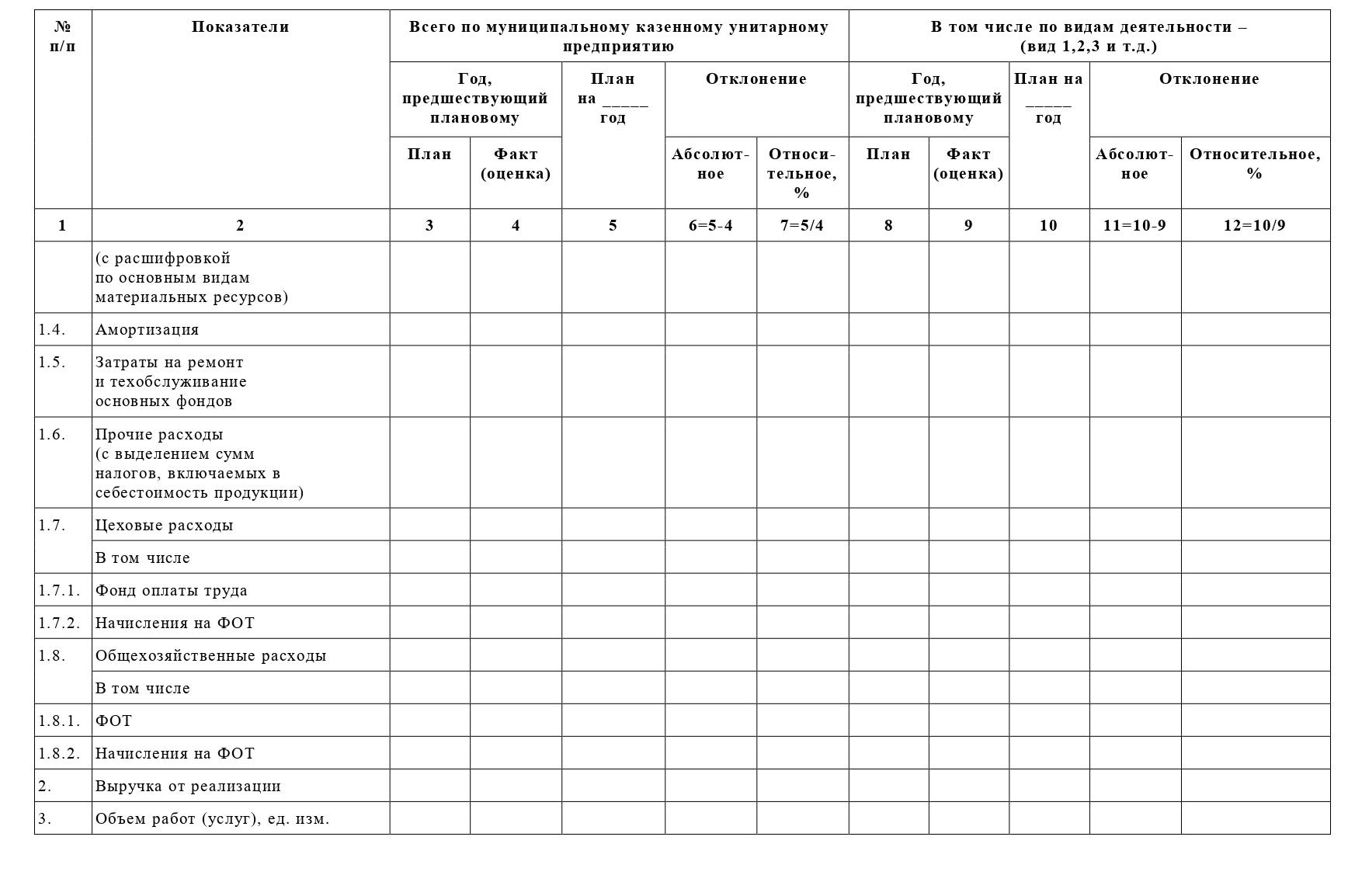

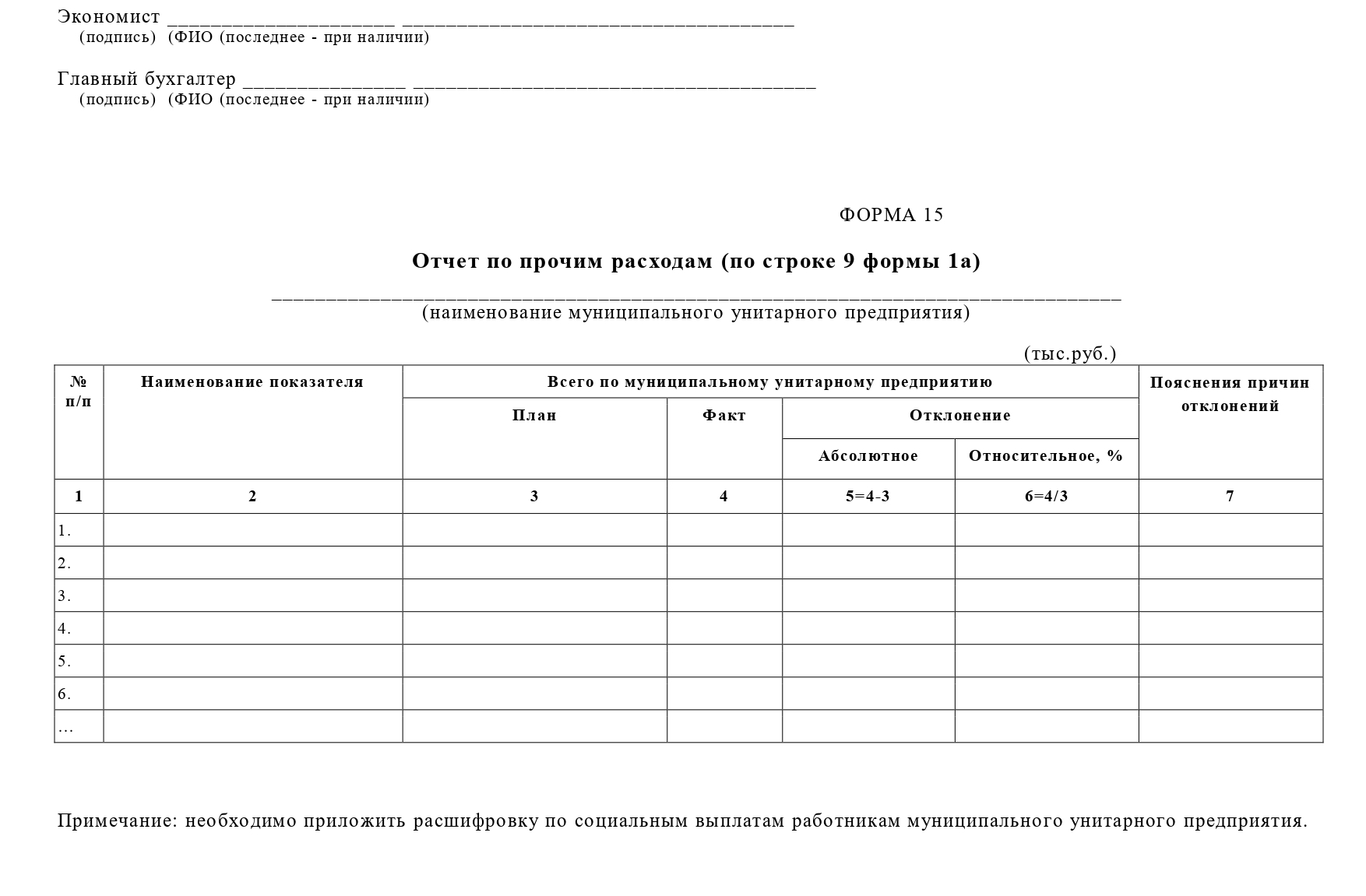

3.2.9.расшифровка прочих расходов (по строке 9 формы 1а), составляемая по форме 6 согласно приложению 10 к настоящему Порядку (далее – Форма 6);

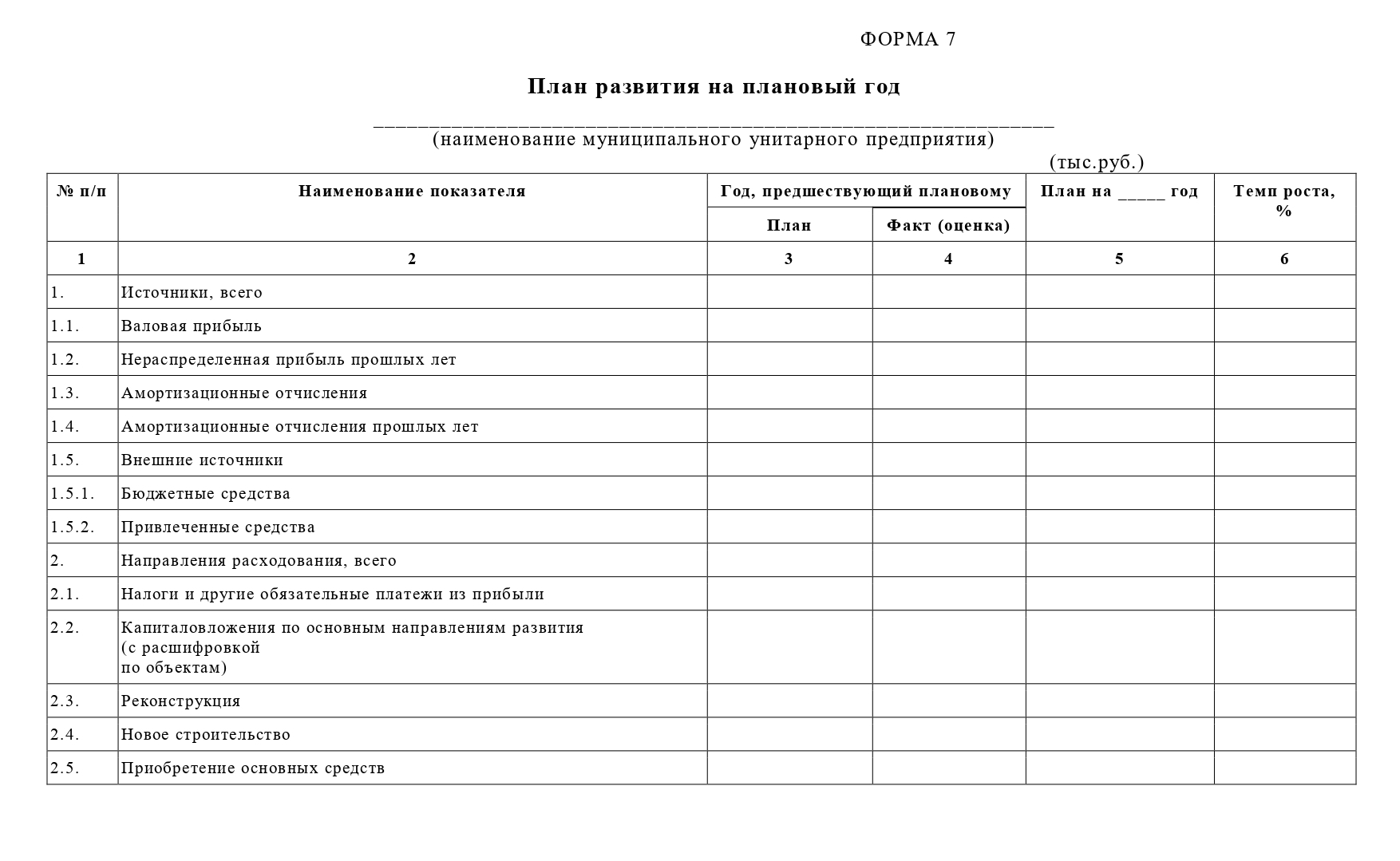

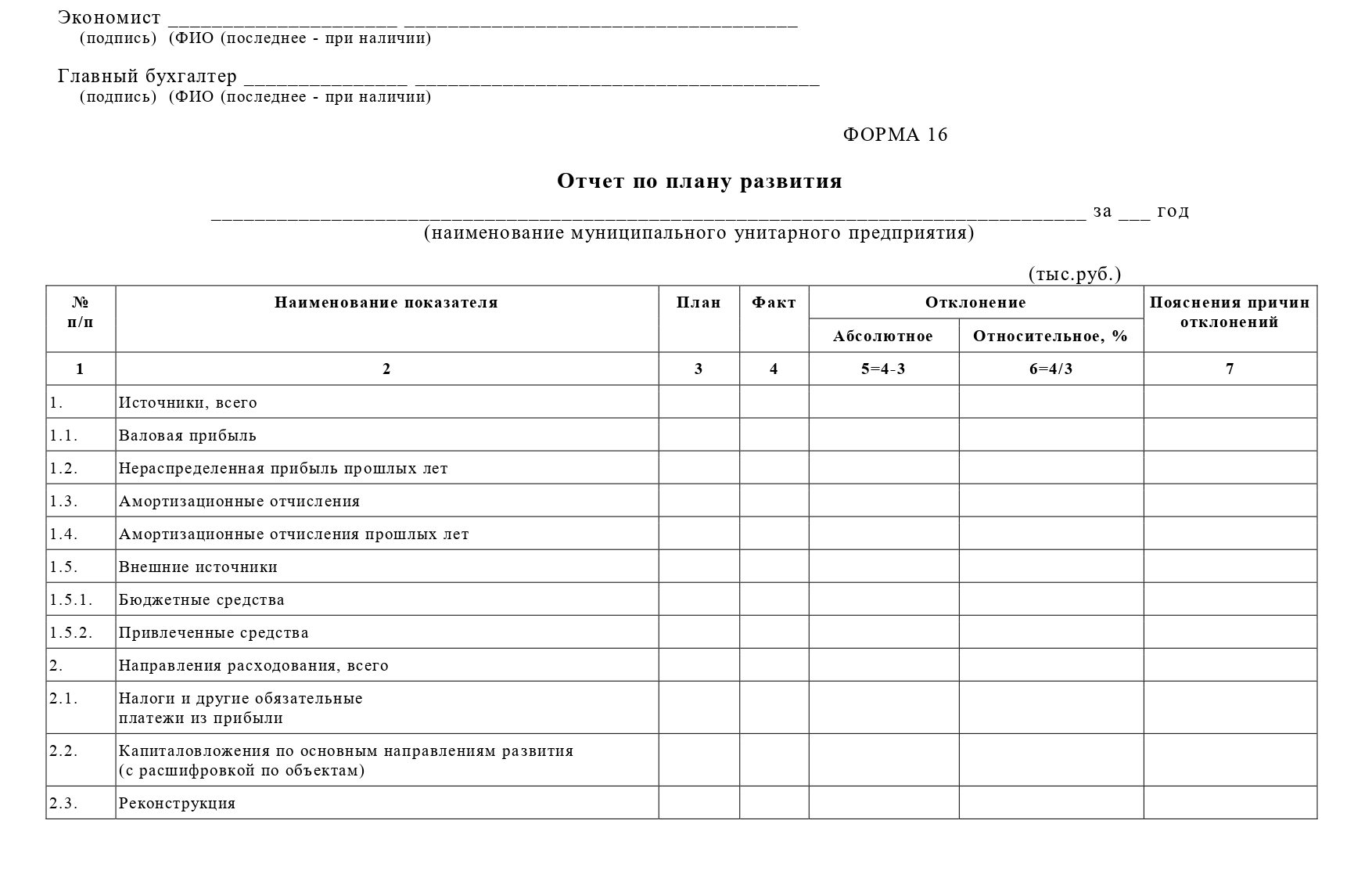

3.2.10.план развития на плановый год, составляемый по форме 7 согласно приложению 11 к настоящему Порядку (далее – Форма 7);

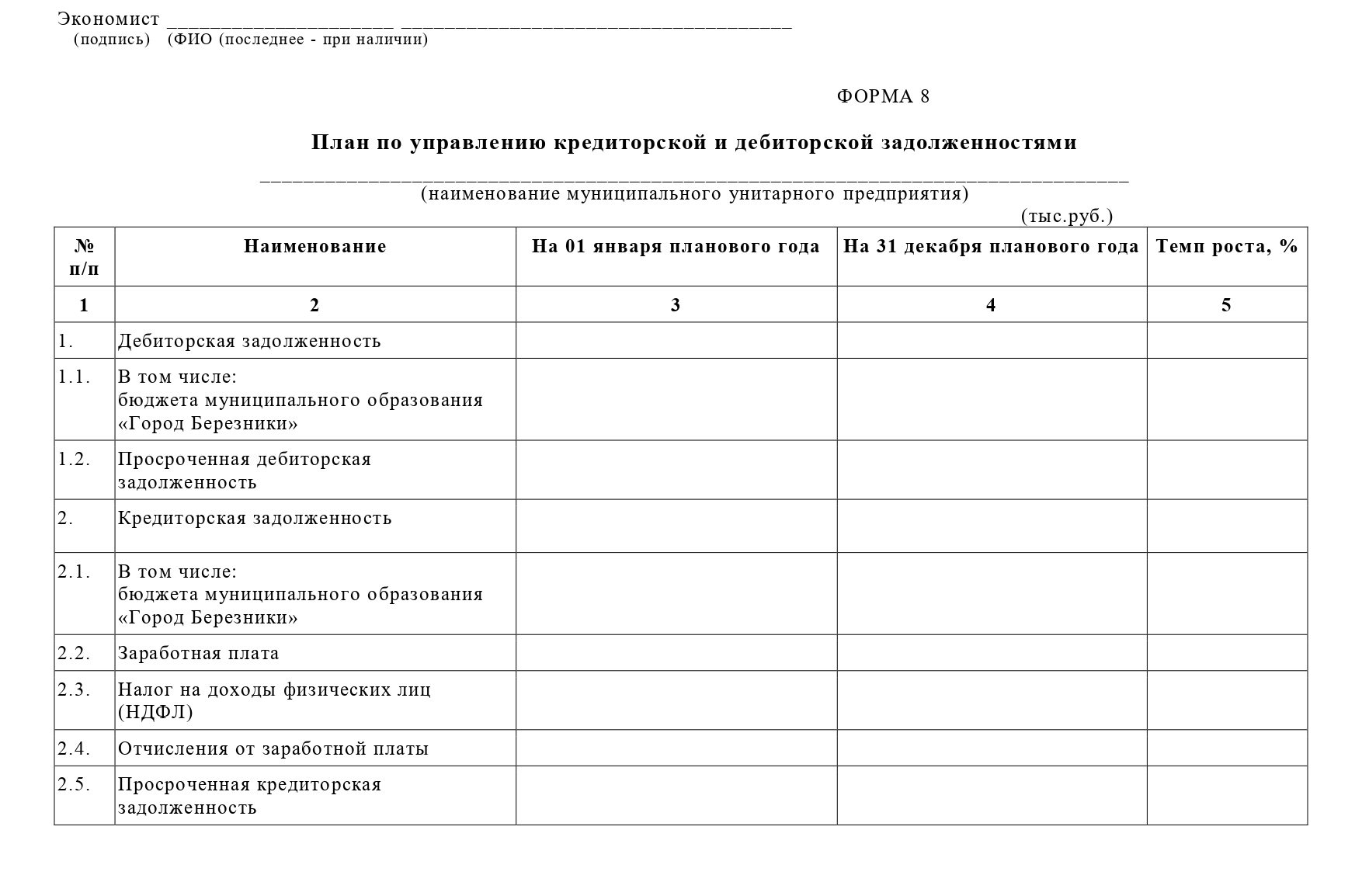

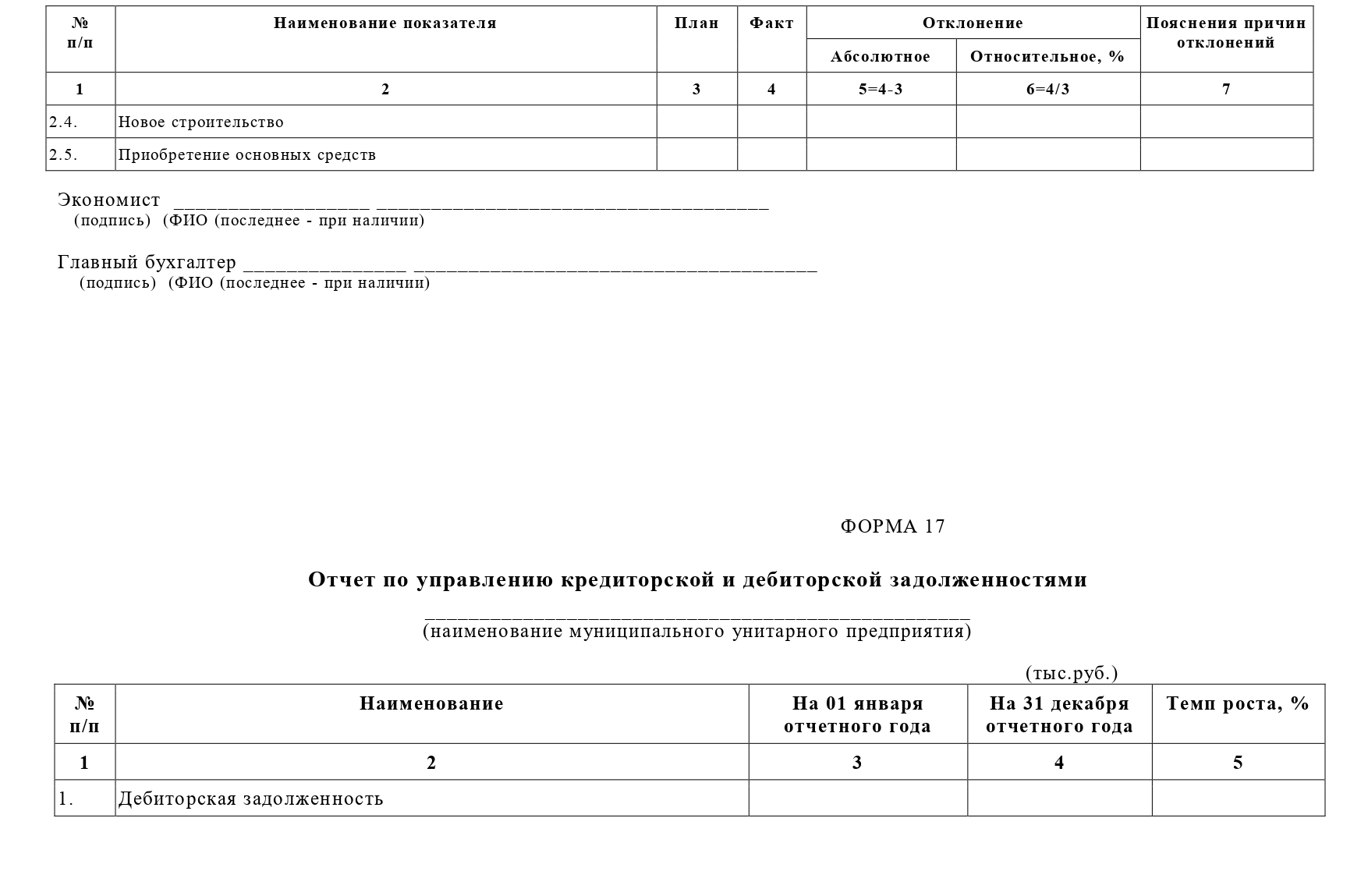

3.2.11.план по управлению кредиторской и дебиторской задолженностями, составляемый по форме 8 согласно приложению 12 к настоящему Порядку;

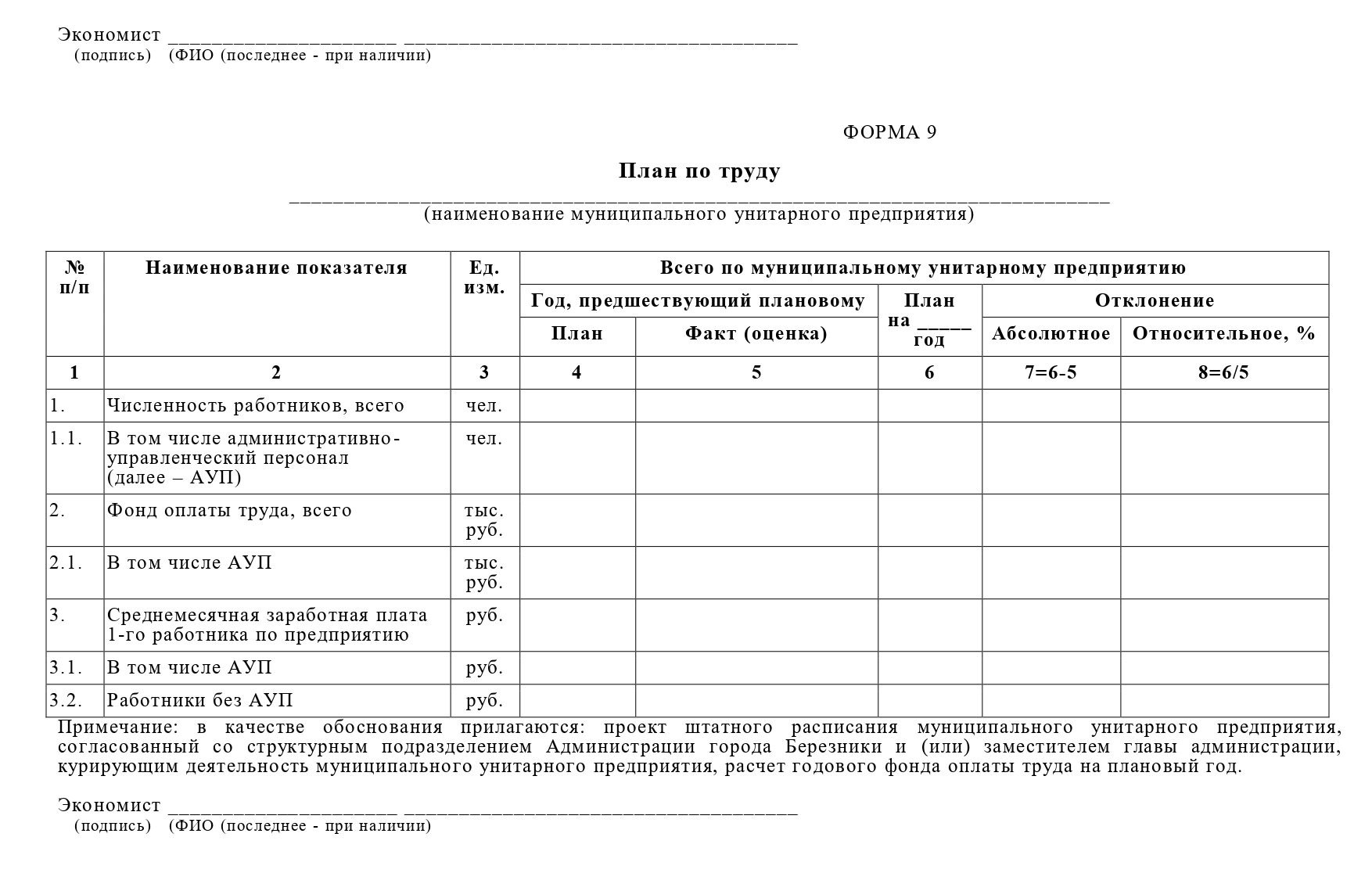

3.2.12.план по труду, составляемый по форме 9 согласно приложению 13 к настоящему Порядку (далее – Форма 9);

3.3.В Форме 2 указывается прогноз доходов в натуральном и денежном выражении по каждому виду деятельности в соответствии с Уставом Предприятия. К плану реализации товаров, работ, услуг прилагаются пояснения в части повышения или снижения объема товаров, работ, услуг.

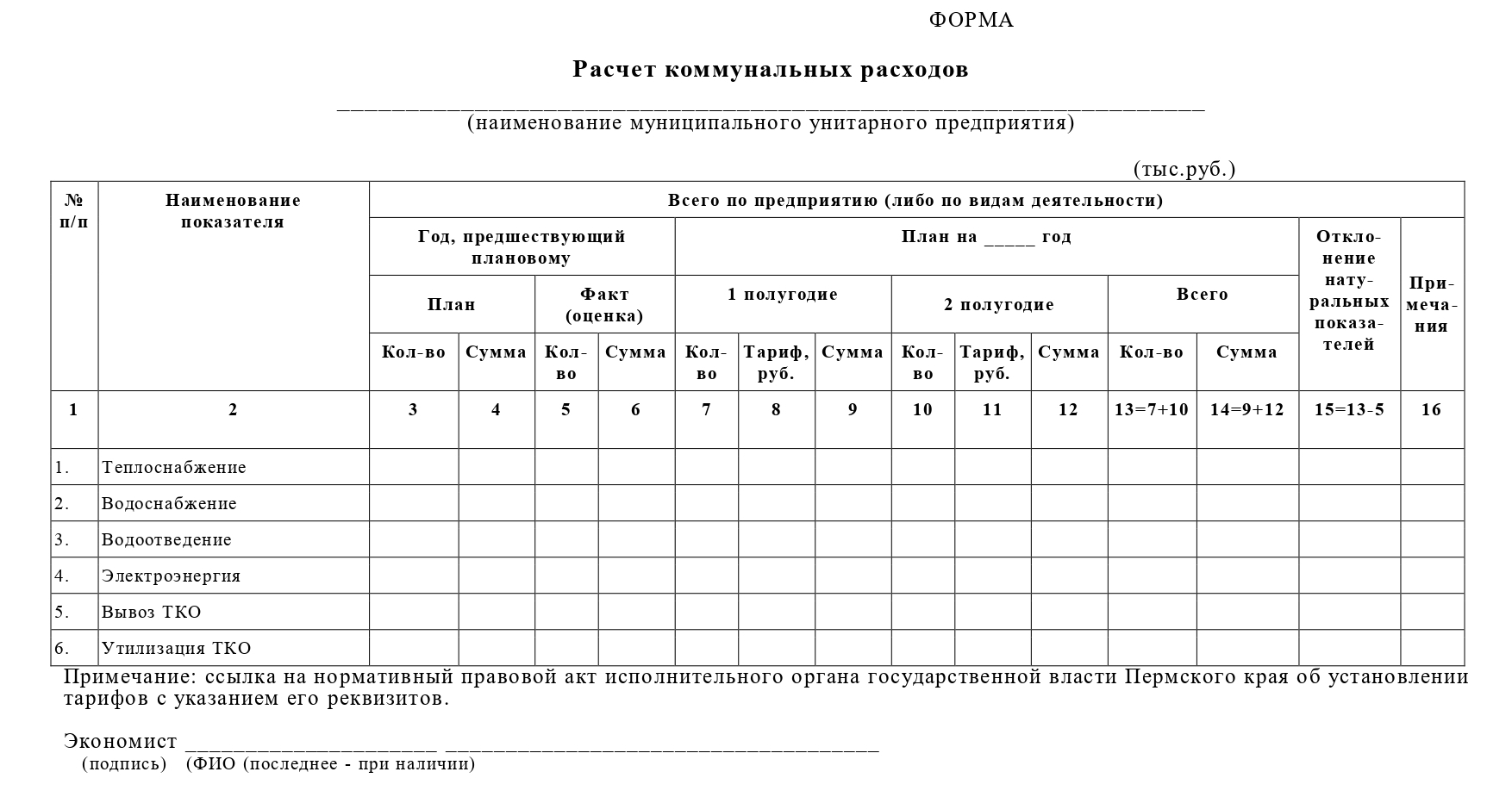

3.4.Форма 3 разрабатывается по каждому виду деятельности Предприятия с классификацией расходов по элементам затрат и в соответствии с Положением по бухгалтерскому учету «Расходы организаций» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н, отраслевыми инструкциями по вопросам планирования, учета и калькуляции себестоимости продукции (работ, услуг). В части обоснования расходов по элементам затрат Предприятиями прилагаются расчеты, отраслевые нормативные документы, счета поставщиков, исполнителей, подрядчиков, копии основных договоров или контрактов, расчет амортизационных отчислений и т.д.

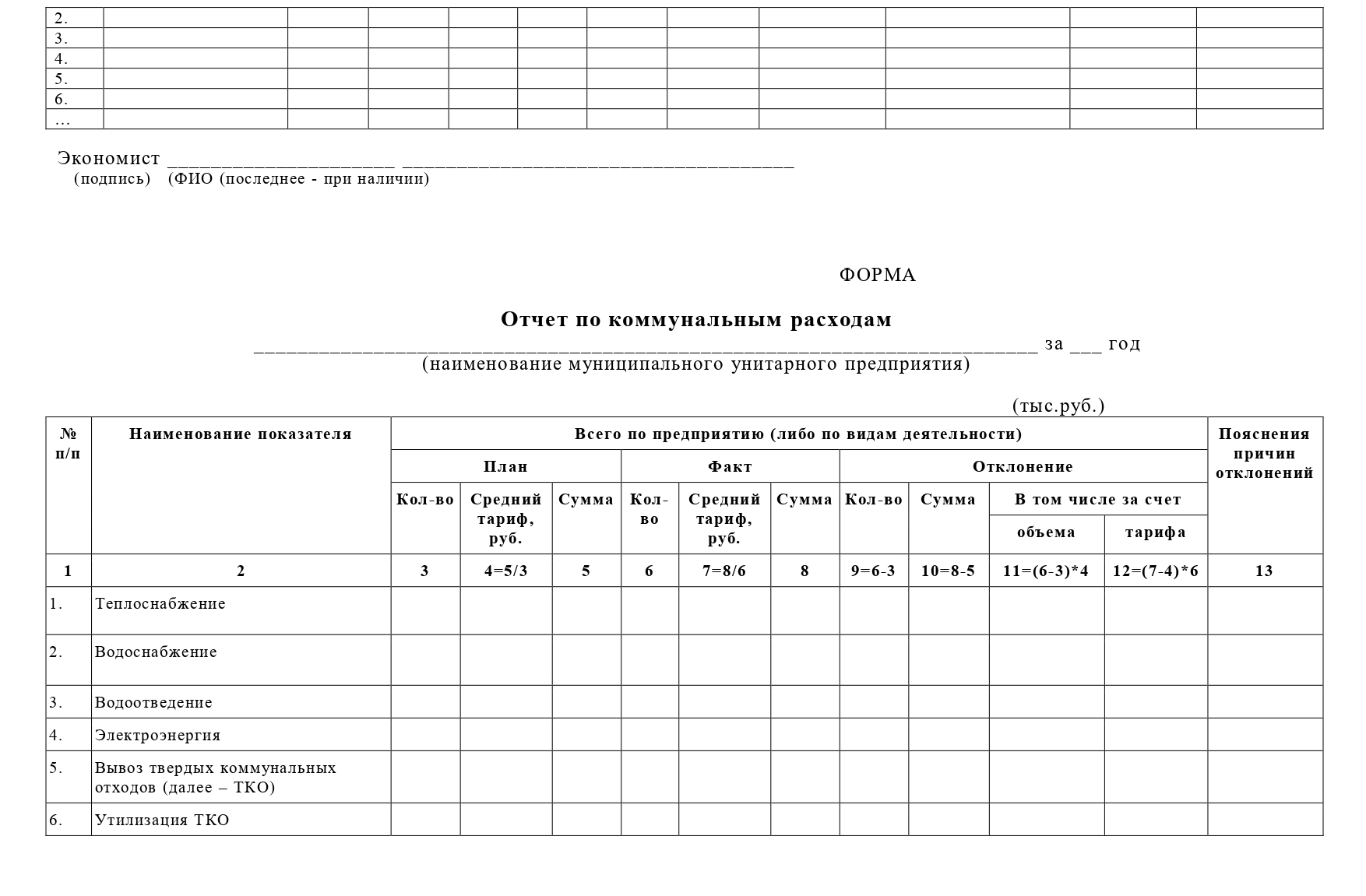

Расчет коммунальных расходов производится по форме согласно приложению 8 к настоящему Порядку.

К Форме 3 Предприятия прилагают расшифровки цеховых и общехозяйственных расходов.

3.5.Форма 6 учитывает выплаты социального характера. К форме 6 необходимо прилагать расшифровку выплат социального характера на плановый период в сравнении с планом и оценкой текущего года. В качестве обоснования выплат социального характера прилагаются расчеты, коллективный договор Предприятия.

3.6.К Форме 7 Предприятия прилагают расшифровку плановых мероприятий с указанием источника капитальных вложений.

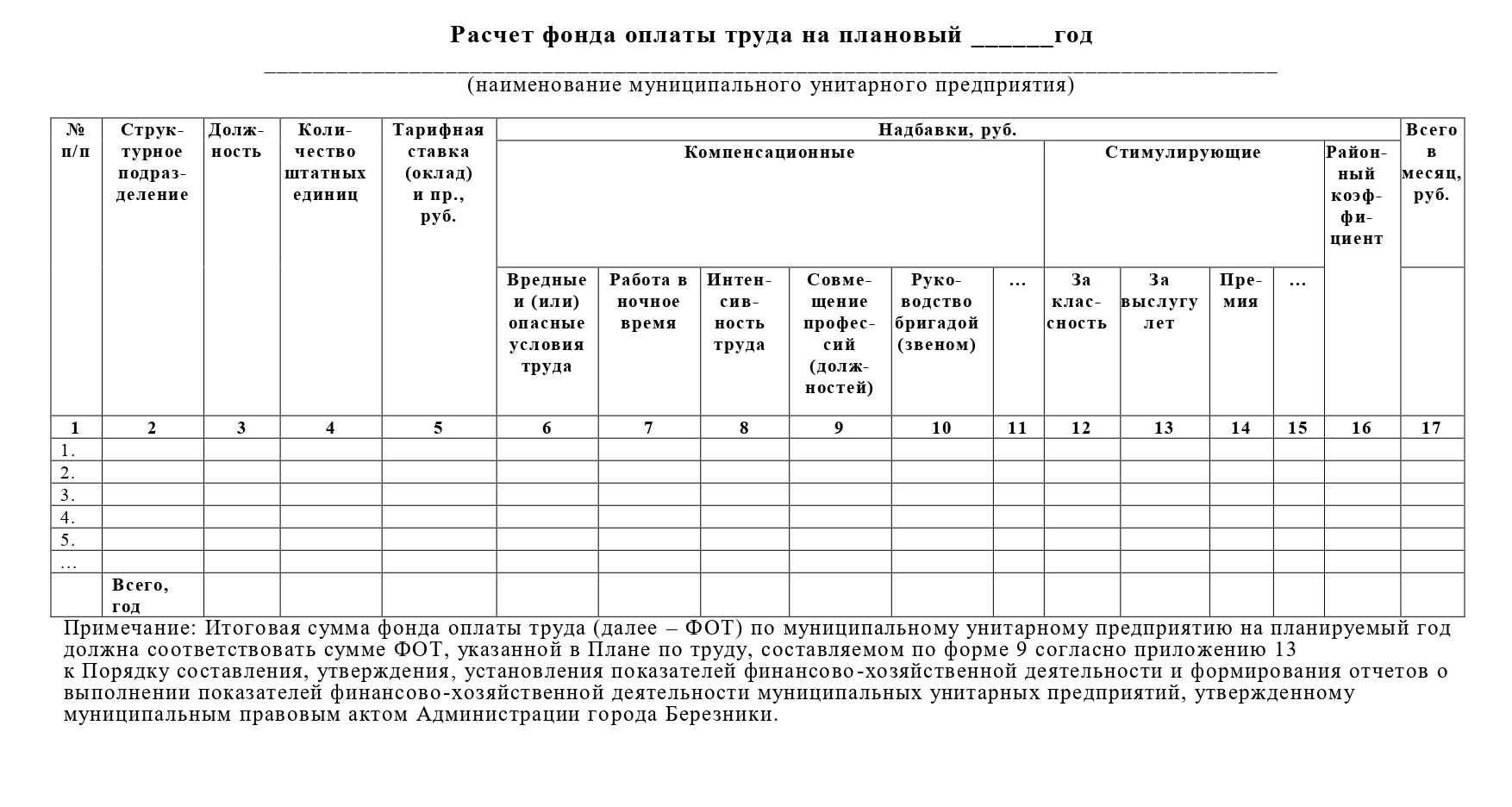

3.7.К Форме 9 Предприятия прилагают расчет фонда оплаты труда на плановый год, составляемый по форме 9а согласно приложению 14 к настоящему Порядку, проект штатного расписания Предприятия.

Проект штатного расписания Предприятия формируется в соответствии с унифицированной формой № Т-3, утвержденной постановлением Госкомстата РФ от 05.01.2004 № 1. Проект штатного расписания Предприятия согласовывается руководителем структурного подразделения и (или) заместителем главы администрации, курирующим деятельность Предприятия. После согласования проекта Финансового плана балансовой комиссией администрации города Березники (далее – балансовая комиссия) штатное расписание Предприятия направляется на согласование заместителю главы администрации, курирующему деятельность Предприятия.

К проекту штатного расписания Предприятия прилагается пояснительная записка с обоснованием изменения штатного расписания (в случае его изменения на плановый год).

3.8.Дополнительные планы и расшифровки составляются на усмотрение структурных подразделений и (или) заместителя главы администрации, курирующего деятельность Предприятия.

3.9.К Финансовому плану прилагается пояснительная записка, в которой описываются подходы к формированию доходной и расходной частей указанного плана и даются пояснения по причинам роста (снижения) плановых показателей по отношению к предыдущему периоду.

В конце пояснительной записки дается резюме — общий вывод по планируемой финансово-хозяйственной деятельности, прогнозы роста, снижения, ухудшения или улучшения финансового состояния и прочее на усмотрение Предприятий.

3.10.Предприятия соблюдают перечень и нумерацию форм, установленных пунктом 3.2 настоящего раздела.

IV.Порядок рассмотрения и утверждения Финансового плана

4.1.Предприятия в срок до 01 ноября года, предшествующего плановому, формируют и представляют Финансовый план на согласование структурному подразделению и (или) заместителю главы администрации, курирующему деятельность Предприятия, на бумажном носителе.

4.2.Структурное подразделение и (или) заместитель главы администрации, курирующий деятельность Предприятия, в течение 10 рабочих дней рассматривает поступивший от Предприятий проект Финансового плана и принимает одно из решений:

4.2.1.согласовывает Финансовый план;

4.2.2.готовит замечания и предложения по доработке Финансового плана, оформляет их на отдельном листе.

4.3.Предприятия в течение 5 рабочих дней с момента получения замечаний и предложений по доработке Финансового плана вносят требуемые изменения и представляют доработанный проект в структурное подразделение и (или) заместителю главы администрации, курирующему деятельность Предприятия.

Согласование структурным подразделением и (или) заместителем главы администрации, курирующим деятельность Предприятия, оформляется на отдельном листе с выводами и является приложением к Финансовому плану.

4.4.Проект Финансового плана после согласования со структурным подразделением и (или) заместителем главы администрации, курирующим деятельность Предприятия, в срок до 01 декабря направляется членам балансовой комиссии.

Состав балансовой комиссии, регламент работы балансовой комиссии утверждаются муниципальным правовым актом Администрации города Березники.

4.5.Проект Финансового плана рассматривается членами балансовой комиссии. Замечания и предложения к проекту Финансового плана оформляются на отдельном листе и направляются Предприятиям для устранения. Копия замечаний и предложений к проекту Финансового плана направляется в адрес структурного подразделения и (или) заместителю главы администрации, курирующему деятельность Предприятия.

Предприятия в течение 5 рабочих дней со дня получения замечаний и предложений к проекту Финансового плана дорабатывают проект Финансового плана (либо представляют письменное обоснование отказа по внесению изменений) и направляют повторно проект Финансового плана всем членам балансовой комиссии для рассмотрения на заседании балансовой комиссии.

4.6.Секретарь балансовой комиссии в течение 3 рабочих дней после заседания балансовой комиссии оформляет протокол заседания балансовой комиссии и передает на подписание председателю балансовой комиссии. В течение 3 рабочих дней после подписания председателем балансовой комиссии протокола заседания балансовой комиссии с рекомендацией об утверждении Финансового плана Управление имущественных и земельных отношений администрации города Березники направляет указанный план главе города Березники — главе администрации города Березники для утверждения.

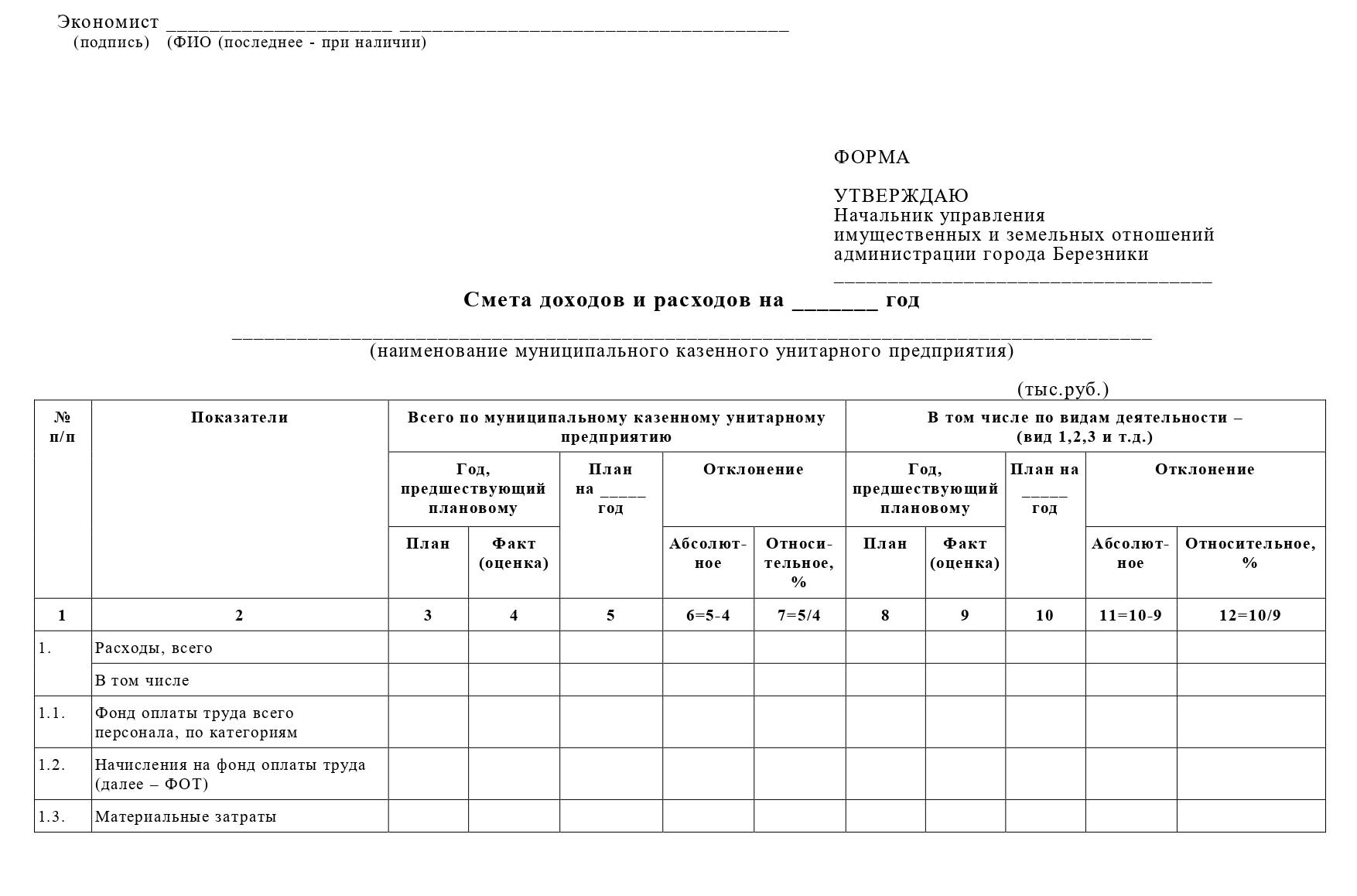

4.7.Муниципальные казенные унитарные предприятия в течение 10 рабочих дней со дня утверждения главой города Березники — главой администрации города Березники Финансового плана предоставляют на бумажном носителе в Управление имущественных и земельных отношений администрации города Березники согласованную со структурным подразделением и (или) заместителем главы администрации, курирующим деятельность Предприятия, смету доходов и расходов на год, составляемую по форме согласно приложению 15 к настоящему Порядку, на утверждение.

4.8.При необходимости внесения изменений в Финансовый план Предприятия формируют уточненный Финансовый план на текущий год с приложением пояснительной записки, с обоснованием причин изменений, и направляют его на рассмотрение членам балансовой комиссии.

Основанием для уточнения Финансового плана является изменение в натуральном выражении объема услуг, тарифов и иные основания, повлекшие за собой изменения доходной и расходной части на 10 % и более.

4.9.Предприятия осуществляют свою деятельность в соответствии с утвержденным Финансовым планом. Ответственность за выполнение утвержденных плановых показателей Финансового плана возлагается на руководителя Предприятия.

V.Порядок формирования и представления отчетов о выполнении Финансового плана

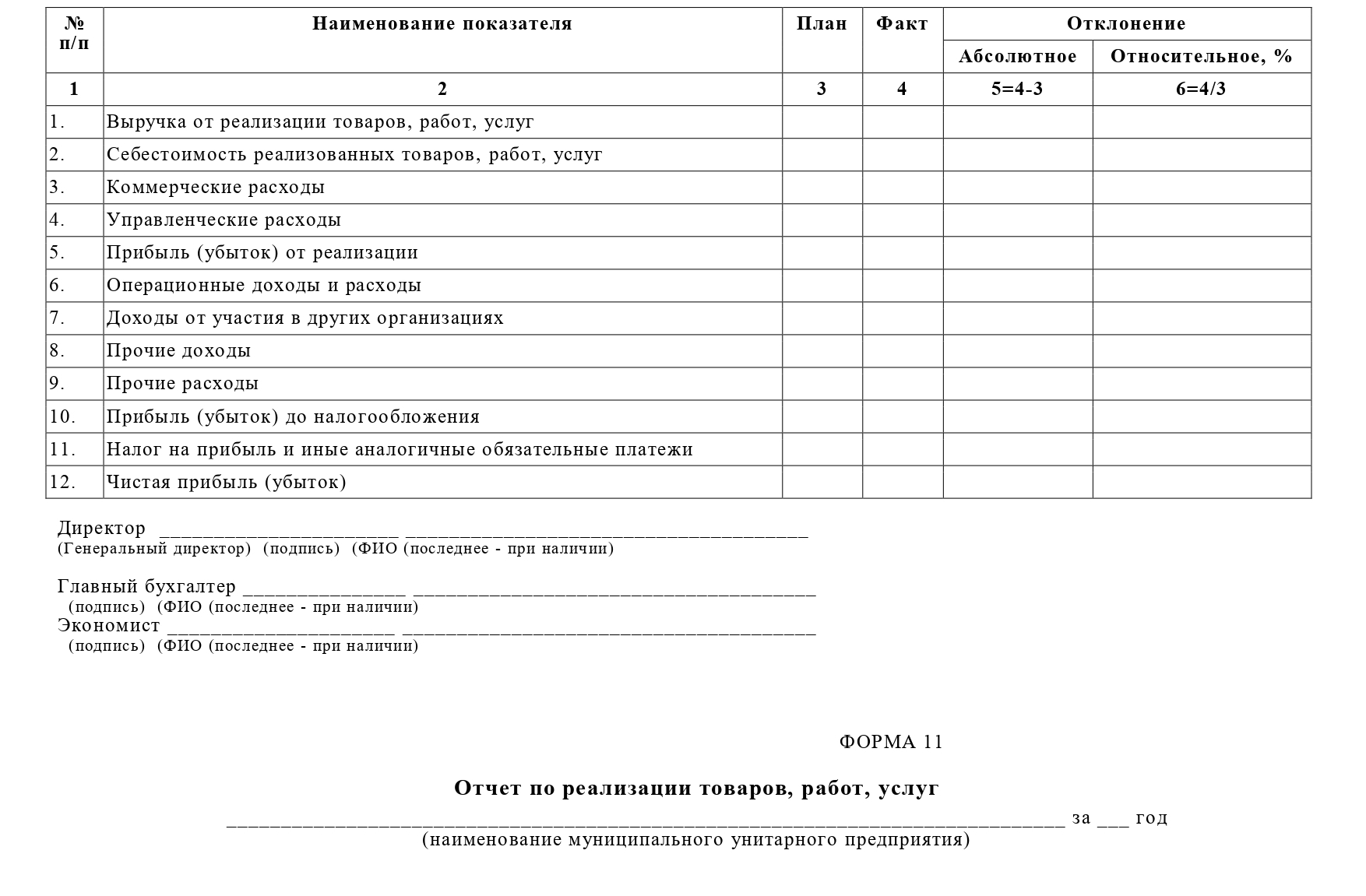

5.1.Предприятия в срок до 05 числа второго месяца, следующего за отчетным кварталом, и ежегодно, в срок до 05 апреля года, следующего за отчетным, направляют членам балансовой комиссии отчеты о выполнении Финансового плана за отчетный период (далее – отчет) на бумажном носителе. Отчет составляется по итогам работы за I квартал, I полугодие, 9 месяцев и год. Отчет формируется по формам, составляемым согласно приложениям 16–26 к настоящему Порядку. Каждая форма отчета заверяется подписью главного бухгалтера и экономиста Предприятия. К отчету прилагается пояснительная записка, которая содержит информацию о результатах текущей финансово-хозяйственной деятельности Предприятия, сравнение фактически достигнутых показателей с плановыми значениями, выявление и анализ причин отклонений.

К отчету по итогам работы за год Предприятие (за исключением муниципальных казенных унитарных предприятий) прикладывает информацию о стоимости чистых активов Предприятия, рассчитанной по данным годовой бухгалтерской отчетности в порядке, установленном приказом Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов», с указанием размера резервного фонда Предприятия и размера уставного фонда.

5.2.При рассмотрении отчета членами балансовой комиссии у Предприятия могут быть запрошены дополнительные документы и пояснения.

5.3.При необходимости, отчеты Предприятий за I квартал, I полугодие, 9 месяцев могут быть рассмотрены на заседании балансовой комиссии по решению председателя балансовой комиссии.

5.4.Отчеты Предприятий за год заслушиваются на заседании балансовой комиссии.

5.5.По итогам заседания балансовой комиссии отчет принимается всеми членами балансовой комиссии к сведению.

5.6.Контроль за выполнением Финансовых планов возлагается на руководителей структурных подразделений и (или) заместителей главы администрации, курирующих деятельность Предприятия.

ФОРМА 1

___________________________

Показатели финансово-хозяйственной деятельности

_____________________________________________

на ________ год

(наименование муниципального унитарного предприятия)

| №

п/п |

Наименование показателя | Ед.

изм. |

План

на _____ год |

|

| 1 | 2 | 3 | 4 | |

| 1. | Основные показатели производственной программы | |||

| 1.1. | Объем товаров (работ, услуг) в натуральных показателях | в соотв-х ед.изм. | ||

| 2. | Труд | |||

| 2.1. | Среднесписочная численность работников | чел. | ||

| 2.2. | Среднемесячная заработная плата работников | руб. | ||

| 3. | Финансовые показатели | |||

| 3.1 | Выручка от реализации товаров (работ, услуг) | тыс.руб. | ||

| 3.2. | Себестоимость реализованных товаров

(работ, услуг) |

тыс.руб. | ||

| 3.3. | Прибыль (убыток)

от реализации |

тыс.руб. | ||

| 3.4. | Чистая прибыль (убыток) | тыс.руб. | ||

| 3.5. | Рентабельность | % | ||

| 4. | Объем инвестиций | тыс.руб. |

Директор ______________________ ____________________________________

(Генеральный директор) (подпись) (ФИО (последнее — при наличии)

Главный бухгалтер _______________ _____________________________________

(подпись) (ФИО (последнее — при наличии)

Экономист _____________________ ______________________________________

(подпись) (ФИО (последнее — при наличии)

ФОРМА 1а

Финансовые показатели

_______________________________________________________

(наименование муниципального унитарного предприятия)

на плановый ________ год

(тыс.руб.)

| № п/п | Наименование

показателя |

Год, предшествующий плановому | План

на ___ год |

Отклонение | ||

| План | Факт (оценка) | Абсолют-ное | Относи-тельное, % | |||

| 1 | 2 | 3 | 4 | 5 | 6=5-4 | 7=5/4 |

| 1. | Выручка от реализации товаров, работ, услуг | |||||

| 2. | Себестоимость реализованных товаров, работ, услуг | |||||

| 3. | Коммерческие расходы | |||||

| 4. | Управленческие расходы | |||||

| 5. | Прибыль (убыток)

от реализации |

|||||

| 6. | Операционные доходы

и расходы |

|||||

| 7. | Доходы от участия

в других организациях |

|||||

| 8. | Прочие доходы | |||||

| 9. | Прочие расходы | |||||

| 10. | Прибыль (убыток)

до налогообложения |

|||||

| 11. | Налог на прибыль

и иные аналогичные обязательные платежи |

|||||

| 12. | Чистая прибыль (убыток) | |||||

Директор ______________________ ____________________________________

(Генеральный директор) (подпись) (ФИО (последнее — при наличии)

Главный бухгалтер _______________ _____________________________________

(подпись) (ФИО (последнее — при наличии)

Экономист _____________________ ______________________________________

(подпись) (ФИО (последнее — при наличии)

ФОРМА 1б

Финансовые показатели

_______________________________________________________

(наименование муниципального унитарного предприятия)

на ________ год с разбивкой по кварталам

(тыс.руб.)

| №

п/п |

Наименование показателя | Показатели | ||||

| Всего | 1 кв. | 2 кв. | З кв. | 4 кв. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Выручка от реализации товаров, работ, услуг | |||||

| 2. | Себестоимость реализованных товаров, работ, услуг | |||||

| 3. | Коммерческие расходы | |||||

| 4. | Управленческие расходы | |||||

| 5. | Прибыль (убыток) от реализации | |||||

| 6. | Операционные доходы и расходы | |||||

| 7. | Доходы от участия в других организациях | |||||

| 8. | Прочие доходы | |||||

| 9. | Прочие расходы | |||||

| 10. | Прибыль (убыток) до налогообложения | |||||

| 11. | Налог на прибыль и иные аналогичные

обязательные платежи |

|||||

| 12. | Чистая прибыль (убыток) | |||||

Экономист _____________________ ______________________________________

(подпись) (ФИО (последнее — при наличии)